Abarcan el conjunto de ratios que comparan las ganancias de un periodo con determinadas partidas del Estado de Resultado y de Situación. Sus resultados materializan la eficiencia en la gestión de la empresa, es decir, la forma en que los directivos han utilizado los recursos, ofrecen respuestas más completas acerca de qué tan efectivamente está siendo manejada la empresa. Por tales razones la dirección debe velar por el comportamiento de estos índices, pues mientras mayores sean sus resultados, mayor será la prosperidad para la misma.

Margen de Beneficio Neto

El Margen de Beneficio Neto o Rentabilidad de los Ingresos indica cuánto beneficio se obtiene por cada peso de venta, en otras palabras, cuánto gana la empresa por cada peso que vende. Se calcula dividiendo el ingreso neto después de impuestos entre las ventas. El valor de este índice estará en relación directa al control de los gastos, pues por mucho que la empresa venda si los gastos aumentan, el resultado se verá reducido por la influencia negativa del exceso de gastos incurridos en el período.

Utilidad antes de intereses e impuestos / Ventas

Tabla No.15. Comportamiento del Margen de Beneficio Neto

| Ratio Financiero | 2005 | 2006 | Promedio |

| Margen de Beneficio Neto | 0.01 | 0.10 | 0.06 |

Fuente: Elaboración propia.

Este indicador muestra un grave comportamiento de la relación costo y precio. La empresa sólo obtiene 0.06 centavos, como promedio, por cada peso que vende.

Rendimiento sobre la Inversión

El Rendimiento sobre la Inversión o Índice de Rentabilidad Económica muestra la capacidad básica de la entidad para generar utilidades, o lo que es lo mismo, la utilidad que se obtiene por cada peso de activo total invertido. Proporciona el nivel de eficacia de la gestión, el nivel de rendimiento de las inversiones realizadas. Muestra en cuánto aumentó el enriquecimiento de la empresa como producto del beneficio obtenido y se calcula a través de la división de las Utilidades antes de Impuesto entre el activo total.

Rendimiento sobre la inversión = Utilidad antes de intereses e impuestos / Activo total

Tabla No.16. Comportamiento del Rendimiento sobre la Inversión.

| Ratio Financiero | 2005 | 2006 | Promedio |

| Rendimiento sobre la Inversión | 0.01 | 0.12 | 0.07 |

Fuente: Elaboración propia.

La capacidad básica de la entidad para generar utilidades por cada peso de Activo Total invertido es muy baja, lo cual denota bajo nivel de eficacia de la gestión. El enriquecimiento de la empresa, como producto del beneficio obtenido, apenas aumenta como consecuencia de sus bajas razones de rotación y de su bajo margen de utilidad sobre las ventas.

La Rentabilidad Económica está en función del Margen Neto que se obtenga del resultado de la gestión de la empresa y del grado de Rotación del Activo.

Índice de Rentabilidad Financiera

El Índice de Rentabilidad Financiera, también conocido como el Rendimiento del Capital Contable, muestra la utilidad obtenida por cada peso de recursos propios invertidos, es decir, cuánto dinero ha generado el Capital de la empresa.

Rentabilidad Financiera = Utilidad Después de Intereses e Impuestos / Patrimonio

Tabla No.17. Comportamiento de la Rentabilidad Financiera

| Ratio Financiero | 2005 | 2006 | Promedio |

| Rentabilidad Financiera | 0.02 | 0.57 | 0.30 |

Representa el costo de oportunidad de los fondos que se mantienen en la empresa, y cuanto mayor sea su resultado, mejor será para la misma. Pero el resultado que arroja este índice en Moncar muestra que su patrimonio sólo genera 0.02 centavos por cada peso invertido en recursos propios en el 2005, mejorando considerablemente en el siguiente año 0.57 centavos por cada peso invertido.

En el caso de que el Capital o Patrimonio haya tenido variaciones significativas se debe tomar como denominador el valor medio de éste, para lo cual se calculará el promedio de sus distintos valores en el período que sé este analizando.

Aunque el análisis de las razones proporciona un panorama relativamente bueno, es incompleto en un aspecto importante: soslaya en buena parte la dimensión del tiempo. Las razones son fotografías de la situación de la empresa en un punto en el tiempo, pero existen tendencias en desarrollo que se encuentran en el proceso de erosionar una posición actual relativamente buena.

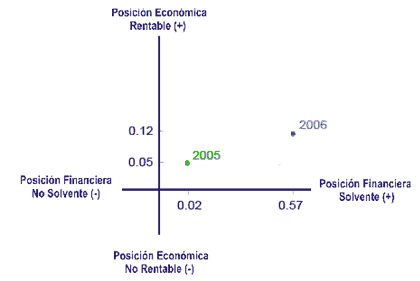

A su vez, mediante la técnica del cuadrante de navegación, tomando los valores indicados, se comprueban los serios problemas de rentabilidad económica que presenta Moncar.

| Año | 2005 | 2006 | Promedio |

| Rentabilidad Financiera (X) | 0.02 | 0.57 | 0.30 |

| Liquidez (Y) | 0.05 | 0.12 | 0.09 |

Fuente: Elaboración propia.

La empresa se encuentra ubicada en el primer (I) cuadrante, con una situación aparentemente consolidada o en desarrollo, capaz de obtener utilidades y generar suficiente efectivo por actividades de operación que le permiten cumplir con sus obligaciones, pero presenta muy bajos niveles de rentabilidad. Pero la realidad es que Moncar presenta una tendencia a continuar en el cuadrante (I), teniendo que vigilar muy de cerca su rentabilidad para evitar que esta se desvíe a otro cuadrante y se descapitalice.

A raíz del análisis de la situación de la empresa, se impone la evaluación del equilibrio financiero.

Tabla No.18. Relación de Liquidez.

| Año | Activo Circulante (AC) | Pasivo Circulante (PC) | Relación de liquidez (AC > PC) |

| 2005 | 2722295.79 | 1387890.91 | 2722295.79>1387890.91 |

| 2006 | 3532210.59 | 2380528.45 | 3532210.59>2380528.45 |

Fuente: Elaboración propia.

Tabla No.19. Relación de Solvencia.

| Año | Activo Real (AR) | Recursos Ajenos (RA) | Relación de Solvencia (AR > RA) |

| 2005 | 3079246.84 | 2249210.29 | 3079246.84>2249210.29 |

| 2006 | 4293058.26 | 3365528.45 | 4293058.26>3365528.45 |

Fuente: Elaboración propia.

En Moncar se cumplen ambas condiciones necesarias. Pero recordando que no resulta suficiente con que se cumpla esta condición necesaria de tener liquidez y solvencia, dado que debe determinarse la calidad del equilibrio financiero, se procede a comprobar a tercera condición.

Tabla No.20. Relación de Riesgo o Endeudamiento.

| Año | Recursos Propios (RP) | Recursos Ajenos (RA) | Relación de Endeudamiento (RP ≥ RA) |

| 2005 | 1065138.00 | 2249210.29 | 1065138.00<2249210.29 |

| 2006 | 927529.81 | 3365528.45 | 927529.81<3365528.45 |

Fuente: Elaboración propia.

| Año | RA / Pasivo y Patrimonio | RP / Pasivo y Patrimonio |

| 2005 | 67.86 | 32.14 |

| 2006 | 78.39 | 21.61 |

Fuente: Elaboración propia.

Como el comportamiento normativo indica, el equilibrio financiero de Moncar es inestable en todo el período de análisis, ya que los recursos ajenos se encuentran por encima del 60% en la relación de riesgo, lo que evidencia que la empresa no puede hacer frente a sus deudas a corto plazo con recursos a corto plazo.

Anónimo "Ratios de Rentabilidad" [en linea]

Dirección URL: https://www.zonaeconomica.com/analisis-financiero/ratios-rentabilidad (Consultado el 04 de Ago de 2026)