A propósito de irracionalidades:

Behavioral Economics e Hipótesis del Mercado Eficiente

Walter Morales Carrasco, Abril de 2008.

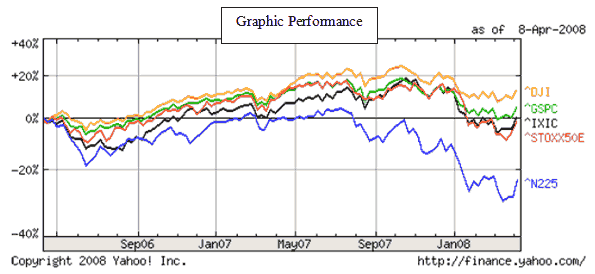

En el último semestre hemos venido observando a los mercados financieros de las principales plazas internacionales con muestras claras de elevada volatilidad y con una pronunciada tendencia hacia la baja; lo cual, como sabemos, ha sido originado por los problemas de las hipotecas Subprime.

Esto se observa en el siguiente gráfico, que refleja el comportamiento de los índices más representativos en Estados Unidos (S&P500-Ixic, Dow Jones-DJI y el electrónico Nasdaq Composite-GSPC), Europa (Eurostoxx-Stoxx5oE) y Japón (Nikkei-N225).

Pero aún esto, los inversores continúan buscando focos dónde localizar sus posiciones para obtener retornos por encima de lo “normal”, si es posible.

Sin embargo, qué postula la principal teoría en el ámbito de la economía financiera y, como veremos más adelante, también el aporte de la psicología conductual al respecto.

Es posible ganarle al mercado?

En la década de los 60 en el siglo pasado, el profesor de Finanzas de la Escuela de Negocios de la Universidad de Chicago, Eugene Fama desarrolló su Teoría o Hipótesis del Mercado Eficiente (EMH)1; en sus tres diferentes formas(o acepciones) en atención principalmente al grado de desarrollo del mercado financiero estudiado.

La misma, fundamentalmente postula que el mercado es eficiente en procesar la información disponible, por lo que los precios de las valores la reflejan de la mejor y más racional manera.

Esta afirmación es derivada del comportamiento microeconómico de los agentes en condiciones de competencia perfecta. Como recordaremos, la mayor parte de la sustentación económica clásica y moderna se basa en el hombre económico (“hommo economicus”), o racional que busca maximizar sus ganancias.

Aparte de lo obvias y lógicas que parecen ser éstas afirmaciones, la evidencia empírica ha mostrado, entre otros ejemplos, lo siguiente:

- Los principales índices bursátiles de referencia internacional han sobrepasado en rendimiento a la gran mayoría de fondos de inversión. En los ´90s, el índice bursátil S&P500 ha tenido un mejor retorno que el 90% de todos los fondos de inversión en EE.UU y una situación similar comparada en la Bolsa de Madrid2.

- En la línea de Fama, Burton Malkiel, profesor de la Universidad de Princeton, en su libro “Un Paseo Aleatorio por Wall Street”, configuró el retar a los mejores profesionales de la bolsa contra una selección de acciones elegidas al azar, a través de dardos lanzados por personas, satirizando que serían monos con los ojos vendados, a efectos de comparar luego su performance. El Wall Street Journal, tomó el desafío y luego de 15 años y revisiones efectuadas por Malkiel, se evidenció que las diferencias en rentabilidad neta eran prácticamente imperceptibles.

Por lo tanto, no sería posible ganarle al mercado. Al menos, no en forma sistemática o en el largo plazo.

Es así?

Sin perjuicio de lo anterior, existen pruebas respecto de la evidencia de los llamados “súper inversores”, los cuales parecen conseguir mejores retornos que el mercado en algunos momentos, como el caso de Value Investor Survey empresa de inversiones que, entre el periodo 1965 y 1983, llegó a obtener en su cartera con mejor prospecto un performance de rendimiento de 1,295%, en tanto que la peor, un nada despreciable 35%3.

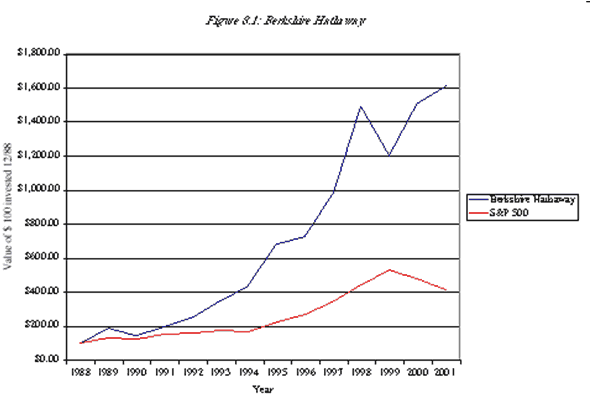

En forma similar, Warren Buffet, CEO de Berkshire Hathaway, el hombre más rico del mundo según la revista Fortune(por encima de Bill Gates de Microsoft) a quien William Sharpe4, califica estadísticamente como “un evento de cinco desviaciones estándar sobre la media”5, sigue sorprendiendo a los expertos.

En el siguiente gráfico, es posible apreciar el, por demás sobresaliente, desempeño de su negocio, comparado con el índice S&P500:

Otro caso llamativo, fue el de Long Term Capital Management (LTCM) hedge fund que llegó a obtener retornos superiores al 30%, y contaba entre sus asesores a dos premios Nóbel en Economía, expertos financieros e incluso PhD´s de escuelas renombradas como Harvard, Chicago y MIT. Sin embargo, no llegó a los cinco años de vida, pues tuvo que ser intervenido por la Reserva Federal norteamericana, debido a sus pérdidas a finales de los 90´s.

Por lo tanto, sería de esperar que existan una serie de estratagemas para “batir al mercado” por ciertos periodos de tiempo.

Qué sucede?

Por un lado parece ser que los mercados son demasiados racionales o demasiado emocionales, o una mezcla de ambas cosas en distintos momentos.

En los últimos años han existido nuevos desarrollos que cuestionan la Teoría del Mercado Eficiente, y por ende, gran parte de la sustentación teórica respecto de la racionalidad en la toma de decisiones de los individuos. Sin embargo, sí se aproximaría a la Teoría Keynesiana6 y del Ciclo Económico.

En éste sentido, se ha generado una disciplina, relativamente nueva, denominada Behavioral Economics7 y más específicamente aplicada a los mercados financieros Behavioral Finance, originada en las ciencias del comportamiento de los individuos.

Incluso, entre sus principales exponentes se encuentran los recientes premios Nóbel en Economía 2002, Vernon Smith y Daniel Kahneman, éste último que no tiene formación económica sino más bien psicológica, lo cual ratifica la relevancia y cambio de enfoque en nuestra rama.

Fundamentalmente ésta disciplina surge como justificación y explicación al comportamiento irracional que no encuentra sustento en la teoría convencional. En éste sentido, se apoya en la psicología, e incluso va más allá y se amalgama con bases neurológicas para abrir paso a la Neuroeconomía.

Un claro ejemplo de su sustentación empírica es la proposición en cuanto a que un individuo prefiere no perder $100 antes que ganar otros $100, lo cual demuestra una clara asimetría en cuanto a la valoración de los resultados implicados en una decisión económica - financiera.

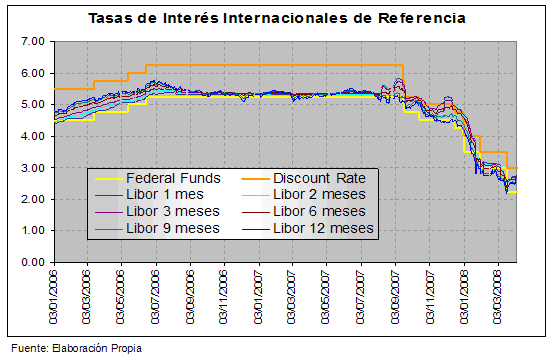

Una situación más práctica y cercana se puede observar al comparar el comportamiento8 de las principales tasas de interés referenciales9 en el mercado monetario norteamericano e internacional y su relación con los sucesos ocurridos recientemente en los mercados financieros.

Generalmente, las tasas de la Fed serían un canal fluctuante (DR Top - FF Bottom), dentro del cual, valga la redundancia, también fluctúan las Libor.

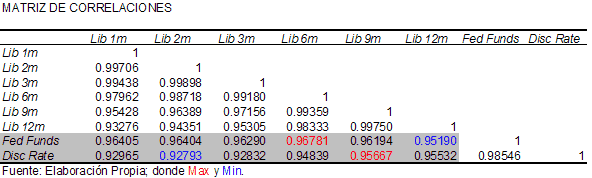

Por un lado, en la comparación realizada, es posible apreciar alta correlación de tasas, donde éstas no llegan a ser estables y cambian entre mayor ruido10 se produzca en los mercados.

Sin embargo, se observa que existen distorsiones de las Libor(periodo Sept07 a Mar08). Esto se daría notoriamente en los cambios de tendencia o probables crisis. Esto se ratifica ante mayores simulaciones o actualizaciones de datos testeados.

En los quiebres de tendencia, por parte de las Libor existen rezagos y anticipaciones a las tasas Fed, lo cual permitiría arbitrar y conseguir ganancias o también generar pérdidas.

Esto mostraría la existencia de sensibilidades que pueden derivar en fallos de los mercados, lo cual sería indicativo de que tienen, tanto la capacidad de anticiparse a las decisiones de política monetaria, como también de equivocarse o no procesar adecuadamente la información(muchas veces descuentan y otras sobreestiman en la tasa los hechos).

Por lo tanto, resultan ser indudables e indiscutibles la anomalías presentadas en los mercados financieros; ante lo cual sólo es posible ratificar la EMH con ciertas excepciones en el corto plazo y con mayor certeza en el largo plazo11.

Las implicaciones de éstas nuevas revelaciones que se vienen ratificando en el último tiempo tienen tremendas consecuencias para la Teoría Económica, no sólo en la búsqueda de explicar los fenómenos que toda ciencia social persigue, sino fundamentalmente para abordar soluciones a los problemas que nos aquejan.

Walter Morales Carrasco, Abril de 2008.

1 Por sus siglas en inglés.

2 Rubio (2005).

3 Idid.

4 Premio Nobel 1990, por sus aportaciones en la Teoría del CAPM, Modelo de Valoración de Activos de Capital.

5 Lo que significa que, mas o menos, existiría una probabilidad entre 3.5 millones de que aleatoriamente hubiera logrado los retornos que ha conseguido.

6 Recordemos que J. M. Keynes menciona, en su Teoría General del Empleo, el Interés y el Dinero (1936), los “espíritus animales” que mueven el comportamiento inversor.

7 Cuya traducción al español podría ser Economía Conductual o Psicoeconomía.

8 Periodo comprendido entre inicios de Enero 2006 y datos recientes de marzo 2008.

9 Las Tasas de la Reserva Federal de los EE.UU. son base fundamental en los centros financieros, situación muy similar con las tasas libor usualmente utilizadas para diversos productos (préstamos, notas estructuradas y otros derivados)

10 Igualmente válido para la Teoría del Caos y su relación con comportamientos irracionales en los mercados (Espinoza, 2005).

11 Reconocido por el propio Fama (1999), complementando o aclarando su teoría años después.

wmorales "Behavioral Economics" [en linea]

Dirección URL: https://www.zonaeconomica.com/behavioral-economics-mercados-financieros (Consultado el 24 de Jul de 2026)

Añadir nuevo comentario