Autor: Luis Ángel Monroy Gómez Franco

Palabras Clave: Tipos de Cambio, Régimen Cambiario, Temor a Flotar

Clasificación JEL: F31

Resúmen

Como consecuencia de la serie de crisis económicas ocurridas en los países emergentes durante el último tramo de los noventa más de un país cambió su régimen cambiario y declaró haber adoptado un régimen de libre flotación. Sin embargo, esto no significa que en términos reales estos países hayan adoptado un régimen de tipo de cambio flotante, siendo este argumento la base de la hipótesis del temor a flotar postulada originalmente por Calvo y Reinhart (2002).

Introducción

El objetivo de este artículo es comparar la flexibilidad real del tipo de cambio tras la adopción nominal de un régimen cambiario más flexible en Argentina, Brasil y México. Los tres países atravesaron por crisis económicas importantes a finales de los noventa y principios del siglo XXI, las cuales les obligaron a modificar la forma en que conducían su política monetaria.

Además de esta introducción, el ensayo consta de dos secciones y un apartado de comentarios finales. En la primera se realiza una breve revisión teórica de las ventajas y desventajas de los distintos regímenes cambiarios así como de la hipótesis del temor a flotar.

A continuación se presenta el análisis probabilístico para determinar la presencia del temor a flotar en las economías analizadas. Por último se presenta una serie de comentarios finales a modo de conclusión.

En términos generales los distintos regímenes cambiarios pueden ser clasificados en tres grandes categorías:

- Regímenes de tipo de cambio fijo. Aquellos en que el tipo de cambio de la moneda nacional se mantiene invariable mediante la intervención del banco central u otros arreglos institucionales.

- Regímenes de tipo de cambio flexible o flotante. Aquellos en que la determinación del tipo de cambio se deja a las fuerzas de mercado. La autoridad monetaria no interviene en los mercados.

- Regímenes intermedios: Aquellos en que el tipo de cambio de la moneda nacional se deja variar dentro de ciertos márgenes pero si la variación excede a estos la autoridad monetaria interviene.

Como se señala líneas arriba, los regímenes intermedios conjugan características de los regímenes de tipo de cambio flexible como de los regímenes de tipo de cambio fijo. Por tanto, analizar las ventajas y desventajas de los dos tipos extremos (fijo y flexible) permite deducir las ventajas y desventajas de los regímenes intermedios.

Los dos principales argumentos para favorecer un tipo de cambio fijo son que favorece una mayor integración comercial y que permite utilizar al tipo de cambio como ancla nominal de la política monetaria. Tanto Calvo y Mishkin (2003) como Frankel (1999) señalan que al mantenerse el valor del tipo de cambio fijo entre las monedas de dos naciones, los costos asociados a la incertidumbre causada por las variaciones en el del tipo de cambio así como otros costos de transacción se reducen, facilitando el comercio entre ellas. De igual forma, en un escenario de alta movilidad de capitales, aquellas autoridades monetarias que se comprometen a fijar el tipo de cambio pierden toda posibilidad de seguir una política monetaria discrecional. Por tanto, se trata de un compromiso creíble en cuanto a que no se perseguirá una política monetaria inflacionaria, lo que disminuye las expectativas de inflación de los agentes, permitiendo sacar a la economía del ciclo inflacionario. Sin embargo, esto también implica que la política monetaria no puede ser utilizada para estabilizar al producto si es que se quiere mantener la paridad. De igual forma, el compromiso por parte del banco central a mantener el tipo de cambio fijo puede inducir a algunos agentes financieros a contraer deuda denominada en la moneda extranjera contra la que se fijó la paridad, lo que provoca que aumente el riesgo de que una abrupta variación en el tipo de cambio desate una crisis financiera.

Por otro lado, el principal beneficio obtenido de un tipo de cambio flotante es la posibilidad de seguir una política monetaria autónoma. Esto permite a la autoridad monetaria actuar para estabilizar al producto ante choques que afecten a la demanda agregada. Sin embargo, la flexibilidad cambiaria también causa una mayor volatilidad en el tipo de cambio, ya sea por un cambio en los fundamentos macroeconómicos o porque al ocurrir un cambio en el valor de la paridad los agentes consideran que es indicador de un cambio más profundo en la misma dirección y actúan en consecuencia, ocasionando que tal cambio en verdad ocurra (Davidson, 2003). Éste muchas veces es el comportamiento que sigue la especulación cambiaria. El efecto de la mayor volatilidad es un mayor costo de transacción al momento de realizar operaciones comerciales y financieras que involucren a la paridad cambiaria.

Estrechamente vinculada a la elección del tipo de cambio se encuentra la hipótesis del temor a flotar.

La hipótesis del “temor a flotar”

El “temor a flotar” es definido como la renuencia por parte de las autoridades monetarias a permitir variaciones en el tipo de cambio a pesar de declararse en un régimen de libre flotación (Calvo y Reinhart, 2000). Este fenómeno ocurre con mayor frecuencia en las economías emergentes, pues son más susceptibles a sufrir las causalidades señaladas Calvo y Reinhart (2002) y a Calvo y Mishkin (2003) y presentadas a continuación:

- Un alto grado de traspaso del tipo de cambio a la inflación. Si dentro de una economía el efecto traspaso de las variaciones del tipo de cambio a la inflación es sustancial, la autoridad monetaria se rehusará a dejar flotar libremente a la moneda, pues de esa forma aísla este componente inflacionario.

- Estrategias de desarrollo orientadas al exterior: Como ya se mencionó, el tipo de cambio fijo incentiva el comercio entre dos naciones. De igual forma, un tipo de cambio sub- valuado permite hacer artificialmente competitivas las exportaciones. Por tanto, en los países que basan su crecimiento económico en el sector externo la autoridad monetaria tiene incentivos para mantener estable el valor de la paridad cambiaria.

- Deuda denominada en moneda extranjera: Si existe un alto porcentaje de créditos denominados en moneda extranjera dentro de la economía nacional, el riesgo de que ocurra una crisis financiera a raíz de una depreciación cambiaria aumenta, por lo que la autoridad monetaria trataría de evitarla evitando la depreciación de la moneda nacional.

- Baja credibilidad de las autoridades monetarias: Una baja credibilidad de la autoridad monetaria dificulta la realización de políticas de estabilización pues serían revertidas por la acción de los agentes. Esto nulificaría el beneficio del tipo de cambio flexible que consiste en una política monetaria autónoma. Ante esto, los bancos centrales prefieren estabilizar el tipo de cambio, pues es un ancla de política fácil de entender por el público.

Para determinar si una autoridad monetaria sufre o no de temor a flotar es necesario llevar a cabo un análisis probabilístico.

Análisis de temor a flotar

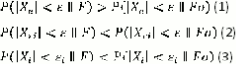

El análisis que se presenta a continuación se basa en el presentado en Calvo y Reinhart (2002) y puede ser descrito por las siguientes desigualdades:

En donde Xe, Xri, Xi son las variaciones porcentuales mensuales del tipo de cambio, las reservas internacionales del banco central y la tasa de interés respectivamente. A su vez ε y εi son los márgenes de control siendo ε 1% y ε = 2.5% y εi = 0.5% , F señala la existencia de un régimen cambiario de libre flotación mientras que F señala la existencia de un régimen de tipo de cambio fijo.

El análisis se elaboró para dos periodos, separados entre sí por un cambio ya sea en el régimen de política monetaria seguido por la autoridad monetaria o solamente en el régimen cambiario (De 1994 a diciembre de 1998 Brasil ancló su moneda al dólar estadounidense, de 1999 a la fecha sigue un régimen de blancos de inflación en conjunto con un régimen cambiario de libre flotación. Argentina ancló su moneda al dólar estadounidense de 1991 a 2002, A partir de entonces, Argentina sigue un régimen de blancos monetarios y de flotación controlada con el objetivo de alcanzar un tipo de cambio real competitivo. México de 1994 a 2000 siguió un régimen de blancos monetarios y tipo de cambio flotante. A partir de 2001 sigue un régimen de blancos de inflación y tipo de cambio flotante). El análisis del primer periodo se presenta en el Cuadro 1:

Cuadro 1: Volatilidad de algunos indicadores en Argentina, Brasil y México

Probabilidad de que las variaciones mensuales sean

| País y Período | Tasa de Interés | Tipo de Cambio | Reservas Internacionales | ||

| < 0.5% | < 1% | < 2.50% | < 1% | < 2.50% | |

| Argentina (1991/01 - 2001/12) | 82% | 93% | 98% | 15% | 36% |

| Brasil (1994/01 - 1998/12) | 19% | 64% | 85% | 22.0 | 47% |

| México (1995/01 - 2000/12) | 15% | 30% | 67.6 | 16.9 | 38% |

1- Tasa de interés del mercado de dinero

2- Tipo de cambio a final de periodo. Cantidad de moneda nacional por dólar

3- Reservas totales menos oro.

Fuente: Elaboración propia con datos de Internacional FinancialStatistics, Fondo Monetario Internacional

Si bien tanto Brasil como Argentina se encontraban en un régimen de tipo de cambio fijo en el primer periodo y por tanto no son susceptibles a la crítica del temor a flotar, es interesante analizar que instrumento era preferido por la banca central para estabilizar al tipo de cambio. En el caso de Brasil es evidente que se utilizaba preferentemente a la tasa de interés (las variaciones mensuales en la tasa de interés se encontraron por encima del umbral de .5% en un 81% de las observaciones) mientras que la autoridad monetaria argentina utilizó en mayor medida sus reservas internacionales como herramienta para estabilizar al tipo de cambio (un 64% de las variaciones mensuales observadas sobrepasó el margen de variación de 2.5%). Por otro lado, México, al ser un país que seguía un régimen de libre flotación en el periodo analizado, si es susceptible a la crítica del temor a flotar, si bien el que mostró México fue relativamente bajo. Sin embargo, es de notar que los instrumentos de estabilización del tipo de cambio mostraron una variabilidad semejante a la de los otros dos países analizados (las variaciones en la tasa de interés sobrepasaron el umbral establecido en un 85% de las observaciones y las variaciones en las reservas internacionales en un 62%) Esto permite inferir que la volatilidad del tipo de cambio peso- dólar en el periodo de 1995 a 20005 pudo haber sido mucho mayor de no haber sido empleados estos instrumentos.

5- Hay que recordar que a finales de 1994 y principios de 1995 México sufrió una importante crisis bancaria y financiera, motivo por el cual la banca central intervino en el mercado cambiario con el fin de evitar una mayor depreciación del peso frente al dólar.

En el cuadro 2 se analiza el temor a flotar para el segundo periodo, que abarca del momento del cambio en el régimen de política monetaria o cambiaria a mayo de 2005.

La adopción de un régimen cambiario más flexible que el tipo de cambio fijo resultó en una mayor flexibilidad real del tipo de cambio en Brasil y Argentina. En el caso de Brasil, el porcentaje de observaciones del tipo de cambio de una magnitud mayor al 2.5% pasó de 15% a 55% mientras que en el caso de Argentina pasó de 2% a 19%. Este incremento en la volatilidad del tipo de cambio fue acompañado de un cambio en la volatilidad de los instrumentos de estabilización. En el caso de Brasil se dio una notoria reducción en la volatilidad de la tasa de interés (pasando de un 81% de las observaciones por encima del umbral a un 30%) lo que implica una mayor autonomía de la política monetaria. Sin embargo, la volatilidad de las reservas internacionales se mantuvo casi constante, por lo que es posible señalar que la autoridad monetaria de este país sigue interviniendo en el mercado cambiario, si bien con una menor intensidad y por tanto presenta temor a flotar. En el caso de Argentina se redujo la volatilidad de las reservas internacionales pero aumentó la de la tasa de interés, indicando un cambio en la forma en que el Banco Central de Argentina estabiliza el valor de la moneda nacional. Cabe recordar que Argentina sigue un régimen cambiario de flotación controlada, siendo esto verificado por la conducta exhibida en los indicadores aquí analizados.

| País y Período | Tasa de Interés | Tipo de Cambio | Reservas Internacionales | ||

| < 0.5% | < 1% | < 2.50% | < 1% | < 2.50% | |

| Argentina (2002/01 - 2010/05) | 45% | 51% | 81% | 21% | 42% |

| Brasil (1999/01 - 2010/05) | 70% | 16% | 45% | 24% | 48% |

| México (2001/01 - 2010/05) | 73% | 41% | 75% | 33% | 76% |

1 Tasa de interés del mercado de dinero

2 Tipo de cambio a final de periodo. Cantidad de moneda nacional por dólar

3 Reservas totales menos oro.

Fuente: Elaboración propia con datos de Internacional FinancialStatistics, Fondo Monetario Internacional

México, por otro lado, exhibe una mayor estabilidad en el tipo de cambio que en el periodo anterior, y si bien la volatilidad de los instrumentos de estabilización se redujo, ésta sigue siendo de consideración. Este es un comportamiento inverso al presentado por Brasil, pues al adoptar un régimen de política monetaria que implica un mayor compromiso con la flexibilidad cambiaria (como es el régimen de blancos de inflación) la flexibilidad del tipo de cambio se redujo en lugar de aumentar.

Comentarios finales

El análisis presentado líneas arriba presenta resultados interesantes. Por un lado, el tipo de cambio en Argentina y Brasil aumentó su flexibilidad ante la adopción de un régimen cambiario de mayor flexibilidad que una paridad completamente fija. En el caso de Argentina se demuestra que efectivamente se transitó de un régimen de tipo de cambio fijo, específicamente uno de junta monetaria, a un régimen de flotación controlada.

En el caso de Brasil, si bien aumentó la flexibilidad del tipo de cambio ante la adopción nominal de un régimen de flotación libre, es notorio que el Banco Central de Brasil sigue interviniendo en el mercado cambiario y presenta “temor a flotar”. México es un caso que va a contracorriente, pues la adopción nominal de un régimen monetario de mayor compromiso con la flotación libre no fue acompañada por una mayor flexibilidad real. Si bien es necesario realizar una investigación a profundidad sobre las causas de este comportamiento de Banco de México, si se retoman las causales del temor a flotar es posible señalar que tanto la magnitud del efecto traspaso como los problemas de credibilidad 6 tienen especial relevancia para el caso mexicano.

6- Como se muestra en Galindo y Ros (2006)

Autor: Luis Ángel Monroy Gómez Franco

Referencias

- Calvo, Guillermo y Reinhart, Carmen (2000). “Fixing for your life” en Brookings Trade Forum, Washington: Brookings Institution Press, pp. 1-38.

- Calvo, Guillermo y Reinhart, Carmen (2002). “Fear of floating” The Quarterly Journal of Economics, vol. 117, No. 2 pp. 379-405.

- Calvo, Guillermo y Mishkin, Frederic (2003). “The mirage of exchange rate regimes for emerging market countries”.Working Paper, núm.9808, NBER.

- Davidson, Paul (2003). “Are fixed exchange rates the problem and flexible exchange rates the cure?”.Eastern Economic Journal, vol. 29, no. 2 pp. 259-268.

- Frankel, Jeffrey (1999). “No single currency regime is right for all countries or at all times”. Essays in International Finance, no. 2015.

- Galindo, Luis y Ross, Jaime (2006). “Alternatives to inflation targeting in Mexico”.International Review of Applied Economics, vol. 22, no. 2. pp. 201-214.

zonaeconomica.com "Cambios de Régimen Cambiario y Temor a Flotar. El Caso de Argentina, Brasil y México" [en linea]

Dirección URL: https://www.zonaeconomica.com/cambios-regimen-cambiario (Consultado el 04 de Ago de 2026)

Añadir nuevo comentario