Amenaza - Déficit USA

La nueva amenaza, el desafío continúa

Autor: Walter Morales Carrasco

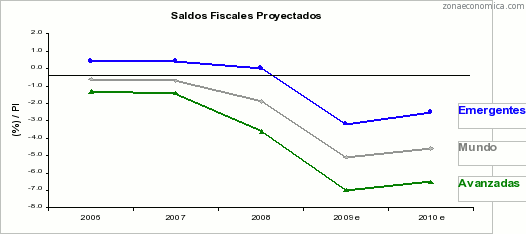

De acuerdo al último informe de Perspectivas de la Economía Mundial, publicado por el FMI recientemente, la mayoría de las economías enfrentarán significativos déficits fiscales en adelante.

Fuente: Perspectivas de la Economía Mundial, FM, Ene-09.

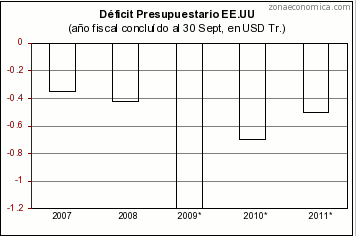

Casi en paralelo, la Oficina Presupuestaria Congresal (CBO, por sus siglas en inglés) en EE.UU. presentó sus proyecciones sobre el impacto de la actual crisis financiera en las cuentas fiscales de ese país, que representa casi la cuarta parte de la economía mundial, y los datos no son nada alentadores.

Primeramente, resalta la cifra del persistente1 déficit público norteamericano que, en 2008 ha cerrado en USD 455 billones2 (cifra de 9 ceros), pero lo que es peor aún, la estimación para 2009 alcanza el impactante número de USD 1.2 trillones3 (12 ceros).

Esta suma de por sí ya es gigantesca, dado que representa el 8.3% del PIB de ésta nación y aún no considera el plan de estímulos propuesto por el presidente Barack Obama para enfrentar la crisis y que ha sido recientemente aprobado por USD. 838 billones.

Lo anterior, tiene varias explicaciones, entre la que podemos anotar las crecientes obligaciones ocasionadas por la Seguridad Social y prestaciones de Salud relacionadas4 que, según The Economist, han aumentado, sólo en el último año del 45% al 54% del PIB.

De tal manera que, éstos crecientes requerimientos han tenido que financiarse a través de deuda soberana del gobierno americano, lo cual ha sido posible gracias a su condición de deuda “exenta” de riesgo, producto de una disminución, según Greenspan, del “sesgo doméstico”5, que se puede conceptualizar como la tendencia “provinciana” de los inversores a colocar sus ahorros en el país de origen, al estar más familiarizadas con éste doméstico entorno de inversión, aunque ello implique dejar pasar oportunidades extranjeras más rentables.

En éste sentido, una explicación de la crisis actual que resulta relevante destacar es lo que indican Caballero(MIT), Farhi(Harvard) y Gourinchas(Berkeley) en una serie de papers, respecto a que la bonanza generada principalmente por las exportaciones de los países emergentes, a objeto de evitarse problemas inflacionarios y en la búsqueda de preservar el valor de sus crecientes reservas, se han visto “absorbidos” por todo un “aparataje” financiero en EE.UU. que ha tenido que buscar alternativas para ellos e indirectamente como forma de aliviar sus requerimientos para fondear su creciente gasto interno.

A la anterior cifra de déficit publicada, es preciso sumar todavía los USD 700 billones ya aprobados por el Congreso de éste país en 2008 para hacer frente a los problemas de su sistema financiero a través de capitalizaciones a bancos, compra de activos tóxicos, como también los préstamos y líneas de crédito para apoyar con la liquidez necesaria a su industria automotriz.

Por otro lado, es preciso resaltar que vía política monetaria la Reserva Federal norteamericana ha quemado la mayor parte de sus municiones, dadas las tasas cercanas a cero, encontrándose actualmente las tasa de fondos federales6 en un rango entre 0% y 0.25%; en tanto que la ventanilla de descuento4 se encuentra en 0.5%.

Esta vez, después de fuertes recortes de los tipos de interés, la Fed ha sido incapaz de mejorar significativamente la grave crisis del crédito. Con la banca comercial y otras entidades de préstamo centradas en reducir su propia deuda y sanear sus balances, la liquidez sigue escasa. Desde otro punto de vista, tal vez la situación hubiera sido peor en el corto plazo de no haber intervenido activamente. Un dato a tener en cuenta: Ben Bernanke, actual presidente de la Reserva Federal, realizó su tesis de doctorado en el MIT acerca de la vías por las que la debacle bursátil de 1929 se transmitió a la economía real por los defectos en los mecanismos de intervención pública.

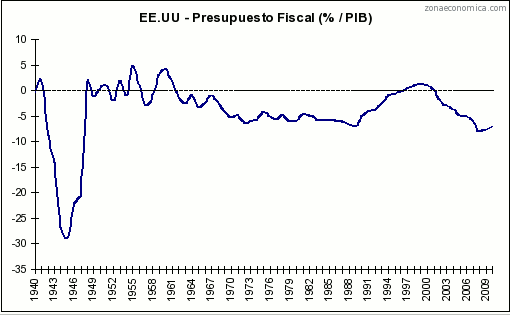

En éste sentido, la única alternativa de peso para atacar y reactivar la economía proviene de vías fiscales. Vaya paradoja, en momentos en que EE.UU. tiene la peor situación de sus finanzas públicas desde el periodo de la Gran Depresión.

Fuente: CBO.

Como sabemos, los déficits fiscales crecientes llevan a un incremento de la deuda pública. El aumento del gasto público hace que a los responsables de la política monetaria les resulte difícil contener la inflación. Sin embargo, un incremento de la deuda del sector público podría compensarse por un descenso de la deuda del sector privado, debido al desapalancamiento de empresas y hogares, manteniendo sin cambios el nivel general de la deuda estadounidense. Por lo tanto, el mayor problema a largo plazo para EE.UU. seguirá siendo cómo atraer financiación externa para su gasto interno, con todos los riesgos afines que esto conlleva para el valor a largo plazo del dólar estadounidense.

Según Bernanke, el Tesoro estadounidense podría también emitir nuevos pasivos como hizo en el otoño de 2008 para permitir a la Fed aumentar el nivel de su presupuesto para apoyar la economía. Si bien actualmente, en gran medida, se han disipado los riesgos de inflación, ésta declaración muestra la predisposición a mayor endeudamiento fiscal, el cual esperemos se encuentre debidamente respaldado en proyecciones razonables y reales.

Con éstas consideraciones de crecientes presiones fiscales en los gobiernos de países desarrollados, no es nada despreciable al menos comentar la reciente historia de default soberano declarado por Islandia.

Su economía era considerada la sexta mejor del mundo; sus habitantes, los de mayor índice de lectura (un promedio de 40 libros al año); la guerra, inexistente debido a la ausencia del Ejército.

El crecimiento en los últimos 10 años había sido del 4% anual, con un salto del 7,7% en 2004. Una estadística avalada por Naciones Unidas aseguraba que en Islandia vivía la gente más feliz del planeta. Sí, todo perfecto, hasta la crisis. Los depósitos sumaban varias veces el PIB de la nación y los tres mayores bancos anunciaron su imposibilidad para devolverlos, afectados por la turbulencia financiera mundial. Los 320,000 ciudadanos de Islandia no acaban de creérselo: el mundo apuntaba a su pequeña nación como un modelo de pujanza económica. Ahora el hundimiento de su sistema bancario amenaza con paralizar las importaciones. El panorama es desolador.

Hace tan solo unos meses Gunnar Benediktson, un economista islandés, comentaba: "Vivimos a medio camino entre Europa y América (EE.UU.). La situación, desde el punto de vista del mercado, es envidiable, y desde el social, hemos logrado crear un país en el que lo mejor de Europa se suma a lo mejor de EEUU. Solo podemos mirar al futuro con optimismo". Los islandeses tenían dinero y ganas de gastarlo por todo el mundo, con operaciones arriesgadas que se han revelado demasiado peligrosas. Ahora, con los principales bancos del país nacionalizados, la nueva primer ministro islandés, Johanna Sigurdardottir8, busca fórmulas para sacar de la crisis a un país que en el pasado lo fiaba todo a la pesca y que en los últimos años entró en el resbaladizo terreno de la especulación financiera.

La reacción del primer ministro británico, Gordon Brown, al saber que Islandia no se hacía responsable de los casi USD 5.500 billones suscritos por 300.000 particulares y 108 ayuntamientos británicos en los bancos islandeses ha sido contundente, ha asegurado que llevará al gobierno islandés a los tribunales y ha requisado los bienes islandeses en las islas británicas. La crisis financiera ha degenerado en éste caso en una cuestión geopolítica.

Si bien, se prevé que por la crisis actual los gobiernos sigan una tendencia hacia mayor gasto, en atención a políticas contracíclicas por la vía fiscal, prácticamente agotada la monetaria, por su preponderancia, el déficit norteamericano no deja de ser nuevamente la amenaza o el desafío entre el mediano y largo plazo para la estabilidad de la economía mundial.

Autor: Walter Morales Carrasco

Ingeniero, con Maestría en Finanzas

Marzo de 2009

2: En nomenclatura numeral anglosajona. En español el término correcto sería millardos

5: Greenspan, Alan. The Age of Turbulence. Penguin Press – 2007.

6: Interés que pagan los títulos del Tesoro.

7: Interés que se paga a los bancos depositarios en el Sistema de la Reserva Federal.

8: El anterior premier Geir Haarde, se vió obligado a renunciar, presionado por los problemas suscitados.

wmorales "Crisis de la Economía Mundial" [en linea]

Dirección URL: https://www.zonaeconomica.com/crisis-economia-mundial (Consultado el 24 de Jul de 2026)

Añadir nuevo comentario