Nos dice el Profesor José Mª Gay que “uno de los principales problemas que se detectan en el entramado empresarial radica en haber dado una prioridad absoluta al estudio del pasivo, esto es, a las fuentes de financiación, poniendo un extremado celo en el coste de esos recursos. Esa postura de cuidar el pasivo, para quienes la aplican constituye un innegable mérito.

Pero probablemente, en el trasfondo de esa preocupación por el pasivo empresarial late una cierta ceguera por lo que respecta al activo. Dicho de una forma llana, no se presta la debida atención a las inversiones que se realizan “. “No se evalúan del modo correcto el rendimiento de los activos”. “La prueba es que, con bastante asiduidad, los activos de los balances recogen inversiones que no producen el más mínimo beneficio por no decir que llegan a enfermar por culpa de inversiones que causan más perjuicio que otra cosa.”(16)

En términos parecidos se expresa el Profesor Martín Peña (17), cuando dice “no es infrecuente que exista una parte de ese inmovilizado (maquinaria, instalaciones, etc.) prácticamente inutilizado por la empresa, y hasta estorbando”. Por ello, y según Martín Peña, desde el punto de vista del análisis financiero, es conveniente distinguir entre Inmovilizado funcional, extra funcional, y anti funcional. Incluso el Inmovilizado Financiero, debería examinarse bajo la óptica de su funcionalidad para la actividad de la empresa.

Sin embargo, existe un antagonismo en el tratamiento de las inversiones: se analizan (cuando se analizan) de una forma, y se controlan (si es que se controlan) de otra, y desde luego, ambas formas, en principio, no son coincidentes.

Porque si desde el punto de vista del análisis de inversiones, el criterio más aceptado corresponde a los flujos de caja descontados, no es así precisamente como se presenta el rendimiento de dichas inversiones en la contabilidad.

Por ejemplo, el Profesor Gay nos dice que una buena medida de aprovechamiento y eficacia de los activos empresariales la proporciona el ratio de rotación de los mismos, en función de las ventas conseguidas.

Rotación del Activo = Ventas netas del periodo / Activos Totales

Este ratio combinado a su vez con el Margen neto de las ventas, nos dará la productividad de la inversión.

Margen neto de las ventas = Beneficio neto de explotación / Ventas netas del periodo

ROI =Rendimiento o productividad del activo = Rotación * Margen

La sencillez de los cálculos propuestos encierra no obstante, algunas trampas que conviene tener en cuenta.

En primer lugar, las ventas deberían estar expresadas en “unidades monetarias constantes” para evitar que el valor del ratio se eleve por simple incremento de precios, desvirtuado por la inflación.

En segundo lugar, el Activo Total, ¿debe ser neto o bruto? Es decir, descontando, o no, la amortización acumulada. (18)

Y en tercer lugar, si tomamos el Activo bruto, ¿es lógico coger como margen el beneficio neto? ¿No sería más lógico tomar el cash – flow?

Y lo más importante: ¿Puede conciliarse el rendimiento medido según la contabilidad con el rendimiento calculado según el análisis de inversiones?

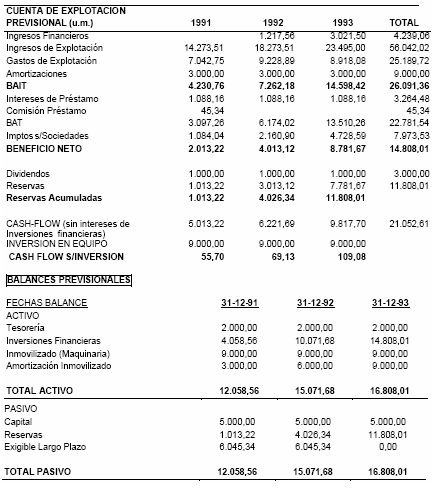

Trataremos de desarrollar brevemente estas ideas mediante el siguiente ejemplo:

En el año 1991, la rotación de las ventas será:

Ventas netas/Activos Totales

Rotación de las ventas = 14.273,51/12058.56 = 1,183879

Margen neto de las ventas = Beneficio neto/Ventas netas

Margen neto de las ventas = 2.013,22/14273.51 = 0,141146

Rendimiento del Activo = 1,183879*0,141146 = 0,166981

En % = 16,69 %

Expresado de otra forma:

Rendimiento del Activo %

Beneficio neto de Explotación *100/Total Activo

Rendimiento del Activo = 2.013,22/12.058,56*100 = 16,69 %

Para comparar haremos los mismos cálculos para el año 1992, aunque tomaremos algunas precauciones:

a) Las ventas, para evitar el problema del incremento de precios, se toman las mismas que en el año 1991.

b) El beneficio neto para el año 1992, se supone el mismo del año 1991.

Rotación = 14.273,51/15.071,68 = 0,947042

Lo primero que observamos es que el ratio de rotación ha disminuido

pasando de 1,183879 a 0,947042.

Margen = 2.013,22/14.273,51 = 0,141046

El margen neto de ventas sigue siendo (lógicamente) el mismo, pero el rendimiento del activo pasa a ser:

Rendimiento del Activo = 0,947042*0,141046 = 0,133632

En % = 13,36 %

Analicemos una de las causas de esta diferencia:

El Activo del 1992 incluye un incremento de inversiones financieras por valor de 6.013,12. Estas inversiones no tienen relación directa (en principio) con la actividad de la empresa, y por lo tanto no deberían de tenerse en cuenta a la hora de comparar o calcular el rendimiento económico del Activo.

Calcularemos, de nuevo la rotación, teniendo en cuenta esta observación:

Rotación = 14.273, 51/(15.071,58-6.013,12) = 1,575693

Y de nuevo el Rendimiento del Activo = 1,575693*0,141046 *100= 22,22%

Ahora, el incremento del Rendimiento del Activo es considerable en comparación con el año anterior, pero ¿tiene sentido dicho incremento?.

En realidad, la empresa habría vendido lo mismo, con la misma inversión en los dos ejercicios. Volvemos a analizar las causas, y fácilmente, observamos que en el Activo, la amortización acumulada, se ha duplicado. Luego, podemos concluir, que los Activos Totales (netos) de ambos años no son comparables.

Para evitar que se produzca “artificialmente” dicho incremento en el índice o ratio de Rendimiento del Activo, sería mejor utilizar el Activo Bruto (19),es decir, sin deducir la amortización acumulada, y desde luego, tomar el Activo directamente vinculado con la actividad productiva de la empresa, puesto que las inversiones financieras, no son una inversión relacionada con su capacidad, ni ciclo productivo.

Ello nos conduce a un nuevo refinamiento, como es tener en cuenta la proporción entre el capital invertido en equipo productivo, y el Total Activo, a efectos de calcular la rotación de la inversión para obtener su verdadero rendimiento.

Y si ponemos en el dividendo el Activo Bruto, parece lógico pensar que en el divisor debe ponerse el Cash Flow en lugar del Beneficio neto que hemos utilizado, dado que es más lógica la comparación de ambas magnitudes, y además el Cash Flow se acerca más al concepto de flujo de caja utilizado en el análisis de inversiones.

Nuevo planteamiento:

Rotación de la inversión = Ventas netas / (Total Activo x Inversión en Equipo/Total Activo)

Margen de la inversión (en términos de Cash- Flow)

Cash – Flow / Ventas netas

Rendimiento de la inversión (en términos de Cash-Flow)

Rendimiento o Productividad del Activo = Rotación x Margen

Ahora SI, tenemos un índice o ratio coincidente con el cálculo previo de rendimiento deducido del Cash-Flow de la Cuenta de Explotación previsional.

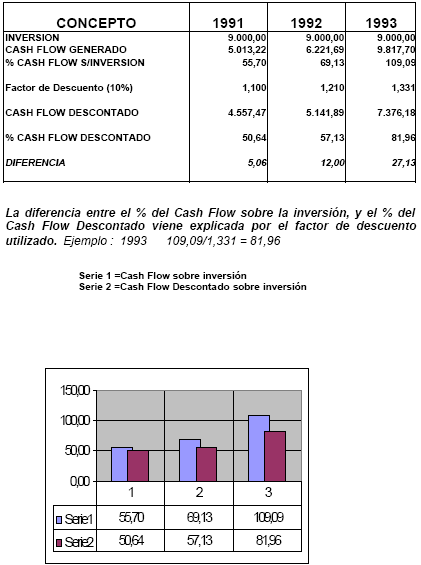

Procederemos a continuación a calcular los ratios para los tres años:

1991

Rotación: 1,585946

Margen: 0,351225

Rendimiento: 1,585946*0.351225*100 = 55, 70 %

1992

Rotación: 2,030390

Margen: 0.340476

Rendimiento: 2,030390*0.340476*100 = 69,13 %

1993

Rotación: 2,610556

Margen: 0,417863

Rendimiento: 2,610556*0,417863*100 = 109,08

Método Cash Flow Descontado

16) Obra citada. Página 98

17) Balances y resultados: cómo analizarlos e interpretarlos. F. Martín Peña Editorial De

Vecchi. 1989 Página 32

18) No debemos olvidar que la amortización acumulada es una cuenta “correctora “ del

Activo, que algún día estuvo situada en el Pasivo dentro del Propio. El Balance: una

introducción a las finanzas. Enrique Ballestero. Alianza Universidad 1975. Página 34

19) El activo utilizado en el cálculo del ROI, presenta varias opiniones, habiendo quién

incluso considera que debe utilizarse el valor actual de los bienes. Apuntes “ Control de

gestión moderno”. Francisco Martín Peña. E.A.E. Página 12 (Curso 2002/2003)

© Luis Garrido Martos - 2006 - Todos los derechos reservados

Martos "El Rendimiento del Activo como Objetivo" [en linea]

Dirección URL: https://www.zonaeconomica.com/inversion/rendimiento (Consultado el 24 de Jul de 2026)

Añadir nuevo comentario