¿Cual es la lógica de operación de un modelo logístico multinomial?

El modelo logístico multinomial es una extensión del logístico binomial, por lo que lo resultados que arroje deben interpretarse bajo las restricciones pertinentes a éste tipo de instrumento estadístico (Lohr, 1999). Mientras el primero toma sólo dos categorías en la variable dependiente, en el segundo, se puede considerar tres o más, teniendo que elegir la categoría base de referencia respecto a la cual se medirán las probabilidades de las demás categorías.

El modelo utilizado en este estudio se elaboró haciendo uso de la herramienta de Survey Data Analysis del paquete comercial STATA que permite tomar en cuenta la estructura de diseño de la encuesta, los estratos, las UPM y los factores de expansión. Para el caso que nos compete aquí, ello resulta clave al momento de efectuar inferencias estadísticas o analizar el nivel de significancia de una variable en el modelo, ya que de no hacerlo, el efecto de diseño de la encuesta podría sesgar los resultados obtenidos (Lohr, 1999).

Cabe anotar que la Encuesta Nacional de Empleo por ser probabilística, estratificada y multietápica cuenta con la información necesaria para clasificar la muestra por estratos y UPM´S. Para 1994 la muestra se estratifico en 4 estratos y 183 UPM, para el 2003 el número de estratos es de 13 con 406 UPM.

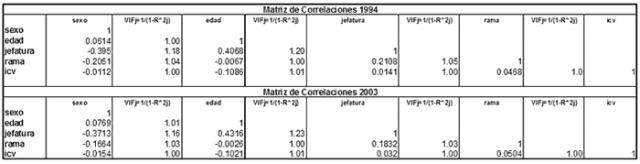

Por otra parte, al trabajar con dos años y variables ficticias -dicotómicas o categóricas-, se hace necesario efectuar una serie de pruebas que indiquen si existe algún tipo de sesgo en los resultados obtenidos o si se observa cambio estructural en los parámetros. Para dar respuesta al primer aspecto se hizo necesario efectuar pruebas de colinealidad entre las variables ficticias incluidas a partir de sus coeficientes de correlación (Rj) y sus factores de varianzas de inflación en función de cada variable regresora (VIFj) obteniendo los siguientes resultados:

El factor VIF mide el impacto de la colinealidad existente entre dos variables regresoras sobre la presión de la estimación o el error estándar de βj (Fox, 1991). Si el valor del VIF es cercano a 1 el impacto de la colinialidad es casi nulo y por lo tanto no esta sesgando las respectivas estimaciones, como es el caso de nuestro modelo, por el contrario si se aleja de dicho valor hay que revisar las variables que presentan colinealidad para descartar una de ellas o corregir el problema.

León Darío Parra Bernal "Modelo Logístico Multinomial" [en linea]

Dirección URL: https://www.zonaeconomica.com/node/1391 (Consultado el 31 de Jul de 2026)