El Punto de Equilibrio

El punto de equilibrio nos indica la venta que debemos hacer para cubrir los gastos de la empresa, tanto fijos como variables. A partir del punto de equilibrio se darán beneficios de explotación positivos (EBIT positivo).

Lo primero que debemos hacer es determinar cuáles son los gastos fijos y cuáles son los variables de la cuenta de explotación. Atendiendo de nuevo a nuestras máximas, estandarizar y simplificar, tendremos que separar los gastos fijos de los variables, pero sin hacer “microcirugía”, me explico, sólo consideraremos variables a aquellos que fluctúan conforme lo hace la venta como es el caso de los costes de ventas. El resto serán fijos salvo que la empresa considere lo contrario por sus propias características como por ejemplo pudiera ser la partida de personal si éste debiera una parte considerable de su gasto a las comisiones por venta.

No obstante, las empresas están en constante movimiento y se relacionan con su entorno. Con esto quiero decir que por mucho que intentemos ajustar el punto muerto, rara vez cuadraría al cien por cien aunque se dieran las condiciones de venta necesaria, pero se convierte en una herramienta muy válida para realizar una previsión: “En el caso de que no varíen los factores fijos ni porcentualmente los variables, la venta necesaria para hallar el punto de equilibrio sería …..” (se podría presentar así). Otra utilidad sería hallar el punto muerto de la empresa una vez obtenido los datos del ejercicio, con esto podríamos comparar nuestros resultados con el umbral de rentabilidad teórico para analizar su desviación.

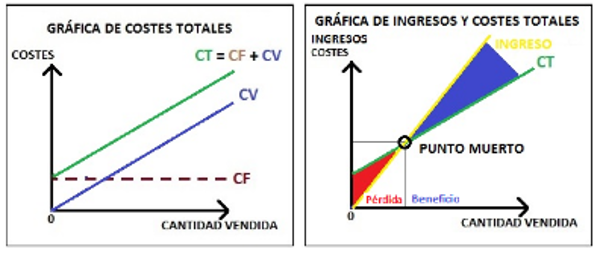

La representación gráfica parte de la que vimos de los costes totales y se le incluyen los ingresos:

Siendo el punto muerto las cantidades en las que se igualan Ingresos y Costes Totales, todas las cantidades vendidas que no llegan hasta ese punto dan Pérdidas, mientras que las que lo superan dan Beneficios.

Nosotros, este punto muerto, punto de equilibrio o umbral de rentabilidad, como queráis llamarlo lo vamos a calcular con la siguiente fórmula matemática:

Recordemos que éste beneficio bruto también lo podemos encontrar en la cuenta de explotación, según la empresa, como Beneficio de compras. Lo que estamos buscando es el margen sobre beneficios que contengan la diferencia entre los Ingresos por venta y todos los Costes Variables. Su fórmula matemática sería:

Al utilizar la fórmula del margen en tanto por ciento, lo multiplicamos por cien, lo que implica que para halla el punto muerto, éste también lo tenemos que multiplicar por cien para anular dicho efecto. Es decir, estamos pasando el margen a tanto por uno.

Otra puntualización es que utilizamos las Ventas Netas (Ventas Brutas deducida con descuentos e IVA) para facilitar el cálculo. Después veremos en el ejemplo la forma de extrapolarlo a Ventas Brutas.

Partimos de una cuenta de explotación tipo, en la que estimamos que los Costes Variables son los Costes de Venta, mientras que los Fijos corresponden a los Gastos de Explotación. Esta clasificación de Gastos Fijos y Variables la podemos definir como normalizada, no obstante, se podría ajustar a las necesidades y características concretas de cada empresa.

ESTRUCTURA:

CUENTA DE EXPLOTACIÓN

Ahora calcularemos el umbral de rentabilidad según la fórmula expuesta:

Por consiguiente, para obtener un beneficio “cero”, la empresa en cuestión tendría que tener una venta neta de 6.503 unidades monetarias.

Para extrapolar de venta neta a bruta sólo hay que multiplicar el punto muerto obtenido por el margen que corresponde a la venta bruta de la cuenta de explotación realizada y dividir dicho importe entre cien.

De esta forma la venta bruta para el punto muerto sería  y siguiendo esta misma fórmula se calcularían los descuentos por venta y el IVA.

y siguiendo esta misma fórmula se calcularían los descuentos por venta y el IVA.

Después de esto podemos ver cómo quedaría el estado de rendimientos para el umbral de rentabilidad calculado.

EL PUNTO MUERTO EN LA CUENTA DE EXPLOTACIÓN

TIP: Una variante a este punto muerto sería calcularlo sin tener en cuenta las amortizaciones, por lo que obtendríamos un EBIDA “cero”. ¿Para qué nos podría servir? Una aplicación práctica sería poder comparar el umbral de rentabilidad para EBITDA nulo en varias explotaciones con gastos en amortizaciones muy dispares.

Miguel Romero Melero "El Punto de Equilibrio" [en linea]

Dirección URL: https://www.zonaeconomica.com/el-punto-equilibrio (Consultado el 25 de Jul de 2026)