Debido a las limitaciones de la teoría neoclásica para explicar la realidad del sector agropecuario las nuevas teorías, conocidas con el término general de neoinstitucionalismo o de nueva economía institucional, están siendo ampliamente utilizadas por los economistas.

La teoría de los costos de transacción (con Coase y Williamson como sus máximos exponentes) constituye junto a la teoría de la agencia (Jensen y Mekling) y la de los derechos de propiedad (Alchian y Demsetz), el eje de la nueva economía institucional.

A partir de estas tres teorías principales se ha reformulado y reinterpretado el enfoque original concebido por Coase, pasando de un enfoque transaccional a un enfoque contractual con Williamson, en la medida en que la transacción está soportada por un contrato, tácito o expreso. El conjunto de las teorías mencionadas han sido definidas por algunos autores como teorías contractualistas, siendo más fuerte la relación entre la teoría de la agencia y la de los costos de transacción en este sentido.

Las instituciones

Para Williamson (1985) el mercado y la empresa son las Instituciones básicas de la economía, pero el concepto de institución es mucho más amplio. Según North1 “Instituciones son las reglas de juego en una sociedad y están constituidas por condicionamientos formales (leyes, reglas), por condicionamientos informales (normas de conducta, códigos de comportamiento, convenciones) y por sus poderes de coacción. Sin embargo se mantiene la actuación individual, existiendo una combinación de individualismo y holismo2 en una sociedad”.

El autor distingue "instituciones" de "organizaciones", las primeras constituyen un concepto relacionado a un grupo de restricciones formales e informales que regulan las interacciones humanas, como se definen en el párrafo anterior. En cambio las organizaciones evolucionan con las instituciones, reflejando la estrategia de los jugadores que crean los cuerpos políticos, sociales y económicos, limitadas por las reglas y buscando las oportunidades. Por lo tanto, los agentes económicos actuarán creando organizaciones como empresas, partidos políticos, cooperativas y asociaciones en orden de enfrentar las características de las transacciones.

Las instituciones no son elementos neutros, por el contrario ellas afectan la organización de la actividad económica. El rol principal de las instituciones en una sociedad es el de reducir la incertidumbre fundando una estable, pero no necesariamente eficiente, estructura de intervención humana.

Las instituciones desempeñan un papel clave dentro de los costos de producción, ya que se necesitan recursos para definir y proteger derechos de propiedad y para hacer cumplir los convenios. Las instituciones junto con la tecnología empleada determinan los costos de producción. Esto es así porque también se necesitan recursos para transformar los factores de producción tierra, trabajo y capital y conseguir producción de bienes y servicios y esa transformación no es una función solamente de la tecnología empleada sino también de las instituciones.

En el trabajo de North (1988) se puede observar una comparación de las empresas familiares, con un modelo de intercambio personal, que tiene muy bajos costos de transacción, aunque costos de producción elevados (limitada especialización y división del trabajo) contra grandes empresas con una especialización interdependiente (una estructura extendida en tiempo y espacio) con altos costos de transacción (aunque sean pequeños por cada transacción) pese a que la productividad asociada sea mayor. Este autor señala que un incremento de la especialización y la división del trabajo necesitan del desarrollo de una estructura institucional que permita a los individuos establecer relaciones complejas con otros individuos, las cuales requieren conocimiento personal y tiempo.

Las instituciones generan una variación de los distintos costos de transacción en distintas sociedades o países, por lo tanto trasladar las reglas económicas y políticas que fueron exitosas en la economía de países occidentales a otros países no es una condición suficiente para un buen desempeño económico. Existen muchos casos en que no es posible beneficiarse del progreso técnico debido a la falta de instituciones adecuadas.

Varios autores3 citan la influencia del "costo argentino" que encarece a menudo las mercancías del país por motivos ajenos al ciclo productivo. El costo argentino es el costo adicional de producir en Argentina en comparación con sus principales competidores, debido al exceso de regulaciones, las distorsiones del sistema impositivo y el deterioro de la infraestructura física. Consecuentemente, el "costo argentino" está dado por el desempeño de las "instituciones" del país.

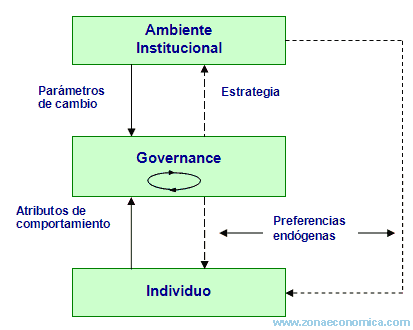

Según Williamson, la empresa es una estructura de costos de governance, es decir de "costos de transacción internos" que deben ser distinguidos de los costos de producción propiamente dichos. En el Gráfico II.6 se observa que los costos de governance de una empresa están influenciados por el ambiente institucional a nivel macro y por el individuo a nivel micro. El autor enfatiza la importancia del individuo (human actors) como la parte central de las empresas.

Gráfico II.6: Costos de governance

Fuente: IGLESIAS, Daniel,…, op. cit. pág. 22

Del análisis gráfico se pueden advertir tres efectos principales:

- De las "instituciones" que definen las reglas de juego induciendo cambios

- Del comportamiento individual

- De la propia estructura de governance de la empresa

Entre los supuestos sobre los que se apoya la teoría institucional, se pueden señalar dos que son considerados relevantes a los fines del presente análisis. Estos son:

- Existencia de racionalidad limitada: según Simon (1961) la falta de información y conocimiento completo altera el comportamiento económico de los individuos y el proceso de elección entre alternativas económicas tiene motivaciones más complejas que las meramente económicas. Por lo tanto, las elecciones racionales y maximizadoras de los individuos son restringidas o limitadas por las instituciones y los valores existentes, así como por sus limitadas capacidades de conocimiento, información y cálculo.

Según Williamson (1985) la racionalidad limitada implica que se deben considerar expresamente los costos de planeación, adaptación y monitoreo de las transacciones.

Las elecciones económicas dependerán, en buena medida, de la información disponible en lo que se refiere al marco legal, las regulaciones vigentes, los contratos, las características de los mercados, las tecnologías disponibles y otros aspectos. Cuando la información está restringida, fragmentada o se encuentra desigualmente distribuida, puede frenar la fluidez del intercambio, porque introduce incertidumbre o errores de cálculo en las decisiones de los agentes. El establecimiento de instituciones que propicien la generación y difusión de información relevante para las decisiones, es un elemento que puede reducir la incertidumbre, favorecer la ampliación del intercambio y mejorar el desempeño económico"

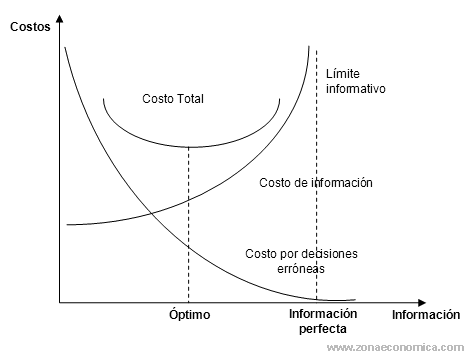

Para formular decisiones el decisor no conoce toda la información relevante, y la información debe considerarse como un recurso más, y el individuo se ve forzado a tomar decisiones óptimas con información imperfecta. En este sentido en un trabajo del Instituto Nacional de Reforma Agraria4, relacionado a la producción agrícola, se comprueba que el ingreso de los agricultores disminuye debido a la información imperfecta sobre los precios.

Si se representan las decisiones informativas en un esquema muy simple de optimización (Gráfico II.7) la información óptima es menor que la máxima posible, minimizando el costo total dado por el costo de información más el costo de tomar decisiones erróneas.

Gráfico II.7: La decisión informativa.

Fuente: IGLESIAS, Daniel,…, op. cit. pág. 24

Por lo tanto la racionalidad limitada supone que los agentes económicos son tan sólo "satisfacedores" y no "maximizadores"de la utilidad, el beneficio o alguna otra variable de interés, ya que la capacidad y la habilidad de la mente humana para acumular información y realizar cálculos que conduzcan a la decisión óptima es limitada y diferente entre las personas.

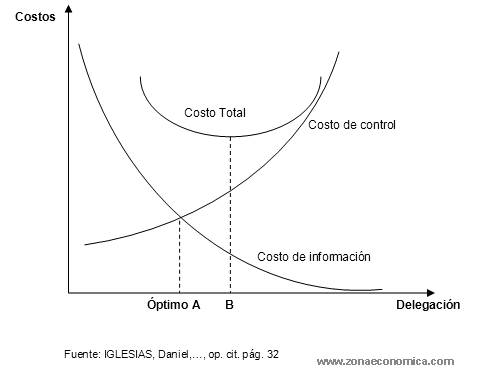

Otro ejemplo relacionado con la racionalidad limitada es el de la información y descentralización. Muchas empresas presentan problemas organizativos al elegir entre transmitir información desde la periferia al centro, que debe tomar las decisiones, o bien delegar en él los derechos de decisión. Esto conlleva la necesidad de supervisar o controlar, lo que supone un coste. Se pueden observar en el Gráfico II.8 los costos de información y de control en función del grado de delegación de una decisión. La delegación óptima se encuentra en un equilibrio entre ambos costos (óptimo A). El costo de información es el costo de "producir" una cierta decisión.

Gráfico II.8: Costos de información y de control.

- Presencia de oportunismo: lo que permite inferir la revelación incompleta o distorsionada de la información, motivada por la búsqueda del interés propio con dolo.

El oportunismo es definido como la búsqueda de intereses propios valiéndose del engaño. Los agentes en las transacciones económicas no pueden asumir que sus socios actuarán siempre con honestidad o con candidez. Para protegerse de posibles engaños y pérdidas, los agentes económicos requieren obtener una serie de información, establecer reglas para el intercambio y definir los procedimientos a utilizar en caso de controversias. Estos factores incrementan el costo de las transacciones.

Una forma de disminuir los costos de transacción es aumentando la confianza entre los agentes. La confianza es la base de la cooperación y por lo tanto a mayor confianza entre los agentes, existe más disponibilidad de parte de ellos de cooperar y de participar en acciones colectivas. Estas acciones, llevadas a cabo en la búsqueda de un beneficio común para las partes involucradas, permiten economizar tiempo y dinero.

Este es un tema al que se le presta cada vez mayor importancia pues, en las condiciones actuales del mercado, trabajar cooperativamente ha demostrado ser la forma de organización que contribuye más a la competitividad de las empresas. Sin embargo esta ventaja que proporciona el trabajo conjunto deja de existir si los costos que genera la transacción son más elevados.

Los trabajos de Williamson (1975, 1985) avanzaron en las consideraciones acerca de los límites o alcances de la firma y su vinculación con la eficiencia en la producción, centrando la atención en los efectos del oportunismo contractual cuando deben realizarse inversiones en activos específicos y con información incompleta.

Para North en la relación entre individuos existen incertidumbres producto de la información incompleta sobre la conducta de otros individuos. Asimismo, el autor señala que los mercados son imperfectos, la información incompleta y los costos de transacción elevados, todo lo cual ocasiona una situación de relativa incertidumbre para el ejercicio del cálculo racional. En estas circunstancias, los actores recurren a ideologías, teorías y modelos determinados históricamente para tratar de interpretar la realidad. Así pues, lo que al final se tiene son actores racionales atrapados en circunstancias definidas históricamente, con construcciones mentales subjetivas, quienes al actuar modifican de manera paulatina su contexto institucional.

Los costos de transacción

Si se consideran en forma conjunta la racionalidad limitada y el oportunismo se obtiene como saldo el surgimiento de contratos incompletos y la posible interrupción de la transacción.

Bajo el marco de análisis del enfoque de la teoría institucional, la transacción emerge como la unidad básica de análisis y como el núcleo conceptual donde se asientan las causas que definen los contratos o acuerdos. Según Williamson5 los atributos de la transacción están dados por: la frecuencia, la incertidumbre y la especificidad de activos. En el siguiente cuadro se resumen los fundamentos sobre los que surgen, según Williamson, los costos de transacción:

Cuadro II.1: Fundamentos de los costos de transacción

Atributos humanos | Racionalidad limitada |

Oportunismo | |

Atributos de la transacción | Activos específicos |

Incertidumbre | |

Frecuencia |

Fuente: Elaboración propia con datos de WILLIAMSON, Oliver,…, op. cit. págs.53/76

Los costos de transacción se originan tratando de compensar el oportunismo, la racionalidad limitada y la necesidad de diseñar salvaguardias. Vienen dados por la eficiencia con que una determinada estructura de governance canalice transacciones en función de la frecuencia, incertidumbre y especificidad que caracterizan a cada transacción.

La teoría de los costos de transacción es un complemento a las explicaciones de la existencia de las empresas basadas en la división del trabajo, la incertidumbre y las economías de escala. Estas últimas fueron y son utilizadas muy a menudo para justificar la existencia de la empresa y dotar de contenido a la función del empresario. Esta puede ser complementada teniendo en cuenta el hecho de que en ausencia de costos de transacción nada impediría el logro de economías de escala mediante contratación convencional en el mercado.

Coase planteó que la utilización del mercado genera costos que, en determinados casos, pueden ser eludidos por las empresas que actúan como mecanismos de asignación de recursos más eficientes. Presentó, así, el dilema "to make vs. to buy", según el cual sostiene que en ciertas circunstancias sería más deseable para una empresa realizar internamente las actividades inherentes al proceso productivo, mientras que en otras sería mejor que se las procurase en los mercados. De este planteamiento surge que una empresa puede ser concebida como un conjunto de transacciones que pueden ser organizadas interna o externamente.

El objetivo principal de la teoría de los costos de transacción consiste en analizar cuál de las distintas alternativas existentes para organizar intercambios es la que mejor se adapta a las características de cada transacción, en el sentido de minimizar los riesgos y, principalmente, los costos que éstas llevan consigo.

El punto de referencia de este tipo de costos, distintos de los costos de producción, es la transacción. En todo intercambio se pueden distinguir dos etapas:

- Una etapa contractual: aquella en la que se produce el pacto, expreso o tácito, entre las partes

- Una etapa ejecutiva: aquella en la que material o físicamente se produce la transferencia.

Así, transacción puede ser entendida como toda operación de intercambio o transferencia de bienes o servicios en fase contractual, entre unidades tecnológicamente separables. La organización de transacciones a través del mecanismo de mercado genera dos tipos de costos: costos de información relacionados con la tarea de determinación de los precios relevantes y costos de negociación, referidos a la elaboración y cierre de los contratos que han de efectuarse para cada relación de intercambio.

El problema central de cualquier empresa u organización es cómo sobrevivir en un entorno cambiante para lo cual es preciso saber adaptarse, siendo los principales mecanismos de adaptación en el terreno económico la jerarquía y el mercado.

El mercado se caracteriza por la escasa importancia que se le atribuye a la identidad de los agentes, la finalización de la relación una vez que la transacción se ha producido, la autonomía y la flexibilidad de las partes para cambiar de proveedor o cliente y la importancia de los precios como vehículos de información e intensidad de los incentivos.

La gran aportación del análisis seminal de Coase consistió en señalar la existencia de costos en la realización de transacciones. El aporte de Williamson fue el de ampliar y hacer operativo el concepto descubierto por el primer autor.

Según Williamson las empresas y el sistema económico en su conjunto tienden a organizarse de forma que se minimicen los costos de efectuar transacciones.

Arrow ha definido los costos de transacción como “los costos de hacer funcionar el sistema económico”, mientras Williamson señala que son “los costos comparados de planificar, adaptar y completar el cumplimiento de las tareas bajo estructuras organizativas alternativas, el equivalente económico a la fricción en física”.

Los tipos de costos de transacción pueden agruparse en dos grandes categorías según Williamson:

- Costos “ex-ante”:

- costos de búsqueda de información

- de negociación, redacción y garantía del contrato

- Costos “ex-post”:

- costos de adaptación posteriores al perfeccionamiento contractual

- costos relacionados con el establecimiento y administración de los mecanismos de resolución de conflictos

- costos de aseguramiento de los compromisos y pérdida residual (costos de hacer cumplir los acuerdos)

Todos estos costos existen porque las tareas de búsqueda, negociación y cumplimiento de los contratos exigen esfuerzo, tiempo, experiencia y perseverancia.

Los costos de transacción no tratan de medirse independientemente en términos cuantitativos, sino que se adopta un modelo de decisión comparativo a nivel cualitativo entre las distintas estructuras de "governance"6 de transacciones factibles7.

Aún reconociendo la existencia de costos de organización internos, la teoría de los costos de transacción alega en ciertos casos, la superioridad de la empresa sobre el mercado basándose en los menores costos de transacción ex post. Es decir, en aquellos relacionados con el cumplimiento de los acuerdos y la respuesta a los imprevistos. No es correcto afirmar que la empresa suplanta al mercado, sino que un tipo de contrato suplanta a otro tipo, considerando a la empresa como una unidad organizativa, aglutinadora de un conjunto de contratos relacionados, que presentan ciertas características comunes8.

La teoría de los costos de transacción plantea un interrogante consistente en seleccionar el tipo de organización o estructura de governance que haga mínimos los costos asociados a la realización de una determinada transacción, costos que dependen de las características de éstas.

Los tres grandes tipos de organización son la jerarquía (empresa), los híbridos (contratos) y el mercado.

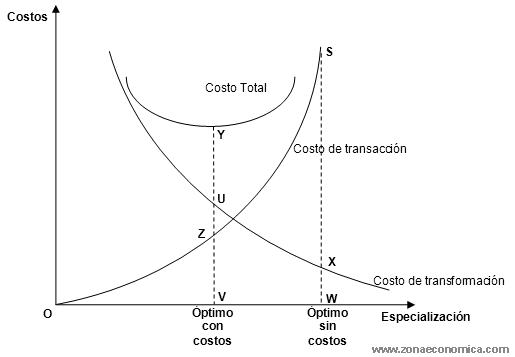

Los costos de producción o transformación disminuyen con la especialización (por la tecnología) pero hasta un cierto punto a causa de las inversiones fijas crecientes. Por el contrario, los costos de transacción aumentan porque se incrementan las labores de coordinación y la asimetría en la información.

El Gráfico II.9 permite visualizar una situación ideal OW que proporciona un costo mínimo WX si no existieran costos de transacción. Pero en una situación real el costo de transacción para ese nivel de especialización es WS. Por lo tanto, en la realidad el costo total es VY donde el nivel de especialización es menor debido la existencia de costos de transacción. Los costos de transacción incrementan el costo total por dos motivos, uno por las actividades de coordinación VZ y otro porque disminuyen la especialización productiva incrementando el coste de producción/transformación a VU.

Gráfico II.9: Los costos de transformación e intercambio

Pero los costos de transacción dependen de qué tipo de organización económica se utilice. La teoría de los costos de transacción ha permitido dar un significado más científico a lo que se expresa cuando se dice que una empresa crece o se hace más pequeña: "una empresa tenderá a crecer hasta que los costos por organizar una transacción suplementaria dentro de ella se hagan iguales a los costos por llevarla a cabo a través de un intercambio en el mercado libre, o a los costos de ser organizada por otra empresa".

Los costos de transacción también intentan explicar el dilema especialización versus diversificación, en el cual los costos y estructura de governance determinan uno u otro enfoque.

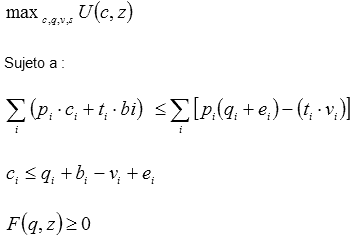

En un trabajo de Omano (1998)9 se demuestra que la diversificación de la producción de pequeños agricultores aumenta los costos de transacción ya que la especialización aumenta las negociaciones. Este autor utiliza un modelo de decisión integrado por costos de transacción endógenos. Supone un agricultor que maximiza utilidad (U) eligiendo un nivel de bienes consumidos (c), producidos (q>0), comprados (b) y vendidos (v) aplicando "inputs" (q<0) con tecnología de producción F y pagando costos de transacción (t) para los bienes comprados y vendidos a precios de mercados (p).

Para pi y ti dados, donde c, q, v y s son vectores definidos sobre i bienes. El conjunto de i cubre todo lo consumido, producido y comercializado.

z: es un vector de las características del empresario

e: la dotación de recursos y mide la especialización

F: la tecnología de producción del empresario

La restricción del ingreso total encapsula la "tensión de North", que vincula las ganancias por la especialización y el correspondiente incremento de los costos de transacción. En una posición de equilibrio la restricción es una igualdad que puede ser escrita de la siguiente forma:

De esta manera se agrega otra explicación a la diversificación de los pequeños productores y sugiere que los programas tendientes a promover un incremento de la producción vía especialización deben tener en cuenta compensar el incremento de los costos de transacción asociados con la comercialización.

El tipo de arreglo al que se llega dependerá, además, de la especificidad de los activos involucrados y de la frecuencia de las transacciones

Si los costos de transacción son altos se intentará evitar el mecanismo de intercambio por el mercado para pasar a alguna forma de coordinación o integración vertical. Los límites estarán dados por:

- las características del producto

- el entorno económico

- marco regulatorio de la competencia

Especificidad de activos

Los costos de transacción dependen de las características de la transacción, la que a su vez depende, entre otras cosas, de la especificidad de los activos (asset specificity) que es el grado en que los activos están especialmente diseñados o localizados para un determinado uso o usuario.

Una vez que estos activos “específicos” han sido inmovilizados sólo pueden dirigirse a un uso alternativo a costas de una pérdida importante en su valor productivo, lo que origina la existencia de importantes “cuasi-rentas”. Esa pérdida potencial de valor en usos alternativos reduce el número de “socios” potenciales y deja a la parte interesada a merced de posibles conductas “oportunísticas” de otras partes, que buscarán apropiarse de estas cuasi-rentas. Los problemas derivados de la especificidad de activos pueden incrementarse por la existencia de pocos participantes en la negociación lo que incrementa, a su vez, el potencial de conducta oportunística.

La especificidad de activos puede ser física, geográfica o temporal.

- La especificidad física es aquella que surge de las características de un activo que hacen que su rendimiento sólo sea apropiado para una actividad económica, ya que en otra el rendimiento económico es menor y la cuasi renta estaría dada por la diferencia.

- Cuando la especificidad puede es de tipo geográfica, la cuasi-renta surge de los costos de relocalización del activo o de los costos de transporte.

- Finalmente, la especificidad temporal se refiere al momento de la entrega de un bien y su relación con el valor del producto. Aquí la cuasi renta es la diferencia entre el valor del producto en un momento óptimo y su valor, menor, en otro momento.

Ante la necesidad de invertir en activos de alta especificidad, la parte que invierte buscará alguna forma de salvaguardia que la proteja de la conducta oportunística de la otra parte y aquí aparecen las posibilidades de coordinación e integración vertical.

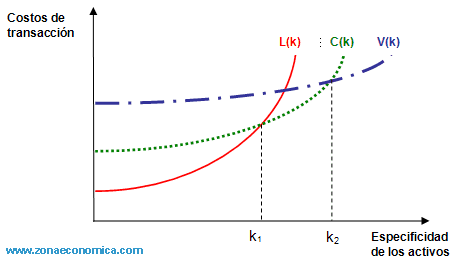

En el Gráfico II.10, que se presenta más abajo, el método para coordinar verticalmente se selecciona de manera tal de minimizar el costo de transacción. Donde ki es el nivel de especificidad del activo, L(k) son los costos de transacciones “libres”, C(k) son costos de relaciones contractuales y V(k) son costos de integración vertical. Se observa, entonces, que para bajos niveles de especificidad de activos, el método óptimo son las transacciones libres. Luego para k1 < ki < k2, lo más conveniente son los contratos y, finalmente, para ki> k2 lo más recomendable es la integración vertical.

Gráfico II.10: Costos de transacción y Especificidad de activos

Los efectos de la especificidad de los activos pueden verse potenciados por la incertidumbre y la frecuencia de los intercambios, así a medida que aumenta la incertidumbre aumentan los costos de transacción. Cuando la especificidad de la inversión es muy elevada la solución consiste en integrar verticalmente la actividad. Cuando la especificidad es media siguen existiendo cuasi-rentas que proteger, pero se pueden salvaguardar con un contrato de media o larga duración, aunque estos suelen ser incompletos y contemplan la participación de árbitros en caso de litigios (contrato neoclásico). En cambio, si la especificidad es baja es suficiente recurrir a los contratos clásicos que son, en definitiva, operaciones de compraventa en el mercado "spot" o al contado (la identidad de las partes es irrelevante).

La forma reducida del modelo propuesto por Williamson permite discriminar entre diferentes formas de governance basadas en el nivel de especificidad de los activos. Pero es muy importante agregar a este modelo dos aspectos. El primero de ellos es la relación entre la especificidad de activos y la frecuencia y el segundo es la relación entre la especificidad de activos y la incertidumbre.

- Insertando Frecuencia: la frecuencia de las transacciones es una variable exógena importante en el sentido de que cuanto más alto es el nivel de recurrencia de la transacción, más grande es la probabilidad de reembolsar la inversión asociada con estructuras altamente especializadas o altos niveles de especificidad de activos.

Para transacciones ocasionales, con un bajo nivel de especificidad de activos el mercado está capacitado para proveer suficientes incentivos para la adaptación. Cuando el nivel de especificidad de activos se incrementa será necesario desarrollar otros arreglos, donde los contratos neoclásicos prevalecerán pero bajo una estructura de governance tripartita. Dada la baja frecuencia de la transacción podría ocurrir un comportamiento oportunístico y por lo tanto requerir una tercera parte para solucionar las disputas.

Existen costos asociados con el modo unificado (integración vertical) que vienen dados por la presencia de costos burocráticos y la pérdida de los incentivos de mercado. , Pero por otra parte este modo tiene la ventaja de una coordinación central y organización de equipo.

La mayor frecuencia de las transacciones reduce los problemas de observación y de incertidumbre, reduciendo los costos de transacción.

- Insertando Incertidumbre: la incertidumbre es tratada en la bibliografía de costos de transacción como un disturbio exógeno que afecta la transacción. Entonces, las transacciones pueden diferir por el grado de incertidumbre asociada a cada una de ellas, que puede tener tres orígenes distintos. Primero, la incertidumbre derivada de los cambios tecnológicos y de los cambios en las preferencias de los consumidores. En segundo lugar, la que se deriva de la dificultad para comunicar y/o interpretar los planes de las contrapartes. Finalmente, la incertidumbre puede deberse a la conducta estratégica que deriva en ocultamiento y/o distorsión de información.

El efecto de la especificidad de activos es del tipo “condición necesaria”, ya que cuando la especificidad es baja, la incertidumbre no tiene mayor importancia y sólo la adquiere cuando la especificidad es alta. Alta incertidumbre, asociada a la presencia de activos específicos, aumentan la necesidad de desarrollar esquemas transaccionales que permitan evitar costosas negociaciones propias de las condiciones de la contratación libre. Sin embargo el enfoque de los costos de transacción resalta otra característica importante de la conducta económica, que es la racionalidad limitada, que dificulta la especificación completa y anticipada de todas las contingencias posibles en un contrato, por lo que aún en estos casos la conducta oportunística es posible cuando se deben renegociar los contratos.

El aumento de la incertidumbre ante la presencia de activos específicos, puede hacer que las relaciones contractuales se modifiquen de dos maneras. Primero, las puede hacer más “relacionales”, es decir, en lugar de especificar todos los detalles posibles en un contrato sólo se especifica el “proceso” de renegociación ante la eventualidad de cambios en las condiciones económicas. En segundo lugar, ante el incremento de la incertidumbre, las partes contratantes pueden integrarse verticalmente y en este caso las disputas derivadas de la incertidumbre son resueltas administrativamente dentro de la misma firma.

Para bajos niveles de especificidad, el intercambio a través del mercado no es afectado por el nivel de incertidumbre ya que las condiciones de comercio pueden reorganizarse sin costo. Para grados intermedios de especificidad de activos esta situación es alterada, ya que se asume que los esfuerzos para adaptarse como reacción a un disturbio dado (o secuencias de un disturbio) no pueden ser obtenidos sin costos. Hay dos soluciones frente a este problema. La primera es disminuir el nivel de especificidad,permitiendo la posibilidad de la governance de mercado. La otra solución es organizar instituciones que provean soporte para arreglos adaptativos después del disturbio a un costo mínimo.

Si los costos asociados con ambas soluciones son importantes, es esperable que una estructura de governance bilateral sea remplazada por el modo unificado como resultado de un incremento de la incertidumbre. Si el disturbio puede ser completamente anticipado los contratos pueden ser asignados previendo acciones adaptativas.

Información asimétrica

Es importante explicar los diferentes arreglos a los que pueden llegar los individuos con diferentes conjuntos de información, siendo este el principal elemento conflictivo entre intereses. A diferencia del modelo neoclásico, en que los costos de transacción se asumen como cero, los individuos se preocupan por el entorno en que se desarrolla una transacción, por los costos inherentes a ella y por la ventaja que pueden obtener de la negociación dependiendo de la información adicional con que cuentan.

Generalmente se supone que los empresarios, o mejor dicho los individuos, maximizan el beneficio o el valor tratándose de un supuesto simplificador adecuado para estudiar la organización económica mediante el mercado. Cuando se estudia la propia organización empresarial se necesita un supuesto de conducta, pero no se refiere a la conducta de la empresa sino a la conducta de los individuos que actúan en ella.

En un mundo con costos de transacción iguales a cero, todos los agentes podrían buscar la información necesaria y realizar los arreglos contractuales apropiados para maximizar la producción. Sin embargo, al incluir los costos de transacción positivos, los agentes no tendrán incentivos para revelar información lo que dificulta el surgimiento de arreglos contractuales entre agentes, pues se hace costoso crear incentivos para generar arreglos. Qué incentivos se definan y cuáles arreglos se generen serán determinados por el marco institucional, es decir por el conjunto de normas que rijan el funcionamiento del mercado.

La existencia de conflictos de intereses entre los participantes de una empresa (el propio empresario, los empleados, acreedores, clientes) provoca, en una primera instancia, que la conducta de la empresa responda en buena medida a estos conflictos, y por lo tanto a objetivos individuales, y no a objetivos de maximización de los beneficios o al valor de los activos empresariales. Pero es de esperar que la lógica competitividad de los mercados conduzca a las empresas supervivientes a optimizar dicho valor.

La información asimétrica surge cuando en una transacción una parte tiene mayor información que la otra y la parte menos informada trata de hacer inferencias en las acciones del lado más informado. La falta de información puede ser de dos tipos, es decir, al tomador de decisiones,la falta de información le puede venir por:

d.1) Características ocultas: Esta situación se presenta cuando una parte conoce algo de sí misma que la otra desconoce pero que desearía conocer porque le resulta relevante en la transacción. Este caso es conocido como “selección adversa”. La solución a este problema es la transmisión de señales que se emiten para conocer esas características ocultas e indirectamente averiguar qué está pasando, ya que la parte más informada señala a través de sus acciones aquello que conoce.

En el mercado de trabajo se utiliza la educación como señal asociándose la educación universitaria a trabajadores de alta calidad, puesto que el asistir a la universidad supone un esfuerzo. Así mismo, el pagar salarios altos aumenta la productividad debido a que atrae a los trabajadores más calificados.

d.2) Acciones ocultas: En este caso una parte realiza una acción que no puede ser observada ni controlada por el otro lado de la transacción y la parte que tiene la información puede realizar la acción equivocada e incurre en “riesgo moral”. Para evitarlo se utilizan incentivos, de tal forma que la parte informada que realiza las acciones actúe movido por su propio interés y, a su vez, beneficie a la otra parte no informada.

En el mercado de trabajo, el modelo que explica la situación anterior es el del principal–agente aplicando el concepto de salarios de eficiencia.

En este modelo, el principal debe conocer las variables que afectan la utilidad del agente con el fin condicionar su utilidad a una variable que sea observable y lo incentive a escoger la acción que sea óptima. En este caso el empleador usa el salario como incentivo para tener trabajadores más eficientes.

El problema del principal es preocuparse por lo que hará el agente y buscar un sistema de incentivos remunerados que induzcan al agente a actuar de la mejor forma posible, desde la óptica del principal.

El principal elegirá una función de incentivos que maximice su utilidad considerando las restricciones que le impone el agente que son las siguientes:

- restricción de racionalidad individual: por la que el principal le asegura el nivel de utilidad denominado de reserva, que obtendría con otro trabajo alternativo. El agente realizará la tarea que se le encomiende siempre que la utilidad neta que recibe por realizarla sea como mínimo igual a la que obtendría en su mejor tarea alternativa, es decir, sea como mínimo igual a su utilidad de reserva.

- restricción de compatibilidad de incentivos: por la que el principal influye indirectamente en la acción del agente a través de los incentivos. Ya que el agente, de acuerdo con los incentivos, decide la acción que más le conviene. El principal no puede elegir de forma directa la acción del trabajador o agente, pero sí indirectamente a través de los incentivos. Si es contratado, el agente tiene que decidir si se esfuerza mucho o poco en este trabajo, pero el esforzarse mucho no forma parte de su función de preferencia y preferirá esforzarse poco. Sin embargo, el valor para el principal por darle el trabajo depende del esfuerzo del agente. Si el agente se esfuerza poco, el principal obtiene poco de esa relación de transacción o contrato y puede no compensarle pagarle el salario de reserva que consiste en un salario alto que, combinado con un esfuerzo bajo, le proporciona al agente un nivel de utilidad neta mayor que la utilidad de reserva. En consecuencia, si el agente se esfuerza mucho la transacción contractual será beneficiosa para ambas partes.

Si el principal es monopolista, la utilidad de reserva es exógena ya que será la utilidad que reporte otra actividad. Pero si es una situación de competencia, en la que hay muchos principales rivales, la utilidad de reserva es endógena y se obtiene por contratos que ofrecen los otros principales. El principal le pagará al agente lo justo para que se sitúe en nivel de utilidad de reserva ya que cuanto más le pague menos ingresos tendrá él.

Si no se aplican incentivos el salario del agente es independiente del nivel de beneficios de la empresa, siendo este caso denominado en la teoría de la agencia como seguro total, porque el que soporta todos los riesgos es el principal que es la parte neutral al riesgo. En consecuencia, al recibir el agente una retribución segura su utilidad esperada es igual a la utilidad de la retribución segura.

Si el esfuerzo fuera observable el sistema de incentivos consistiría en fijar un objetivo respecto al nivel de producción a alcanzar y se le paga al agente el precio de reserva si lo alcanza, de lo contrario se lo penaliza e incluso se lo puede despedir. Por lo tanto, debido a que puede observarse el esfuerzo no existe ningún problema de incentivos en consecuencia el contrato óptimo exige un seguro total.

Pero cuando el esfuerzo no es observable, y surge el problema del riesgo moral, el principal pretenderá inducir al agente a realizar algo que le resulta costoso. El agente maximizará su función de utilidad dados los incentivos fijados por el principal. Este a su vez, podrá pagar al agente en función de los beneficios de la empresa por lo que la retribución es aleatoria y el sistema óptimo de incentivos implica un reparto del riesgo entre el principal y el agente. Si el principal no puede observar cuánto trabaja el agente, o sea, el ocio no es observable, no puede fijar la retribución en función del ocio y no puede amenazarlo con despedirlo si no cumple.

1- En IGLESIAS, Daniel,…, op. cit. pág. 36.

2- Doctrina que propugna la concepción de cada realidad como un todo distinto de la suma de las partes que lo componen.

3- IGLESIAS, Daniel,…, op. cit. pág. 37.

4- WILLIAMSON, Oliver, The economic institutions of capitalism, trad. por E. Suarez, México, Fondo de Cultura Económica, 1989, págs. 53/76.

5- Término introducido por Williamson para representar a los costos de transacción internos de la empresa.

6- IGLESIAS, Daniel,…, op. cit. pág. 22.

7- IGLESIAS, Daniel,…, op. cit. pág. 23.

8- En IGLESIAS, Daniel,…, op. cit. pág.35.

9- IGLESIAS, Daniel,…, op. cit. pág. 24.

Autor: Marcela Báez

Mendoza, Agosto de 2005

Universidad Nacional de Cuyo

Facultad de Ciencias Económicas

Marcela B "Nueva Economía Institucional" [en linea]

Dirección URL: https://www.zonaeconomica.com/enfoques-teoria-economica/nueva-economia-institucional (Consultado el 04 de Ago de 2026)