Muchas veces, las empresas necesitan adquirir un bien, pero no disponen del dinero necesario para comprar dicho bien o bien desean minimizar los riesgos de la compra directa de dicho bien.

El Leasing, también llamado Arrendamiento Financiero, consiste en un contrato mediante el cual una parte cede el derecho de utilizar un bien durante un período de tiempo, y la otra parte se compromete a pagar un monto de dinero periódicamente. Al finalizar ese período de tiempo, la segunda parte tendrá la opción de adquirir el bien en cuestión abonando un precio residual preacordado, o bien devolver el bien a la primer parte.

Características del Leasing

- El arrendatario paga un monto periódico.

- El arrendador cede los derechos de uso de un bien.

- Incluye la opción de compra al finalizar el contrato.

- El arrendador generalmente no cede la propiedad del bien al momento de celebrarse el contrato, sino sólo cuando se ejecuta la opción de compra.

- Pueden ser bienes muebles o inmuebles. Ejemplos de bienes muebles: maquinaria, vehículos. Ejemplos de bienes inmuebles: galpones, estacionamientos, depósitos.

- El mantenimiento del bien y la contratación del seguro están a cargo del arrendatario.

- La duración del contrato suele ser de dos años en el caso de bienes muebles.

- Al finalizar el período, además de optar por devolver el bien o hacer efectiva la opción de compra, el arrendatario puede optar por prorrogar el contrato.

Análisis del Leasing

Ventajas

El leasing, en muchos casos, permitirá a la empresa acceder al uso de bienes a los cuales de otra forma no hubiese podido acceder por falta de disponibilidad de fondos o posibilidades de financiación. Mediante el leasing, se financia en bien en cuestión con los rendimientos que proporciona el uso del mismo.

La no necesidad de hacer grandes desembolsos iniciales para adquirir bienes mediante el contrato de leasing, permite a la empresa disponer de recursos financieros para otras actividades económicas.

En muchos casos, el contrato de leasing incluye un servicio de mantenimiento del equipo en cuestión. En este caso, se obtiene un asesoramiento que puede ser beneficioso para la empresa. De este modo, la empresa no solo obtiene el bien físico, sino también conocimientos.

La empresa puede adaptarse mas fácilmente y con menor riesgo a los avances tecnológicos, a los cambios en el mercado de factores o bien ante decisiones estratégicas de incursionar en nuevas lineas de producción.

La posibilidad de devolver el bien al finalizar el contrato, disminuye los riesgos para la empresa. De este modo, se minimizan los riesgos que implicaría haber incurrido en costos hundidos ante cambios en la situación de mercado (factores externos) o cambios en la operatoria interna de la empresa (factores internos).

Desventajas

El leasing incorpora un tipo de interés que puede ser superior al interés de fuentes de financiación alternativa. Por ejemplo, en el caso de que la empresa disponga de recursos propios, el costo de oportunidad de estos fondos suele ser muy inferior al tipo de interés del leasing.

La contratación de un seguro aumenta las erogaciones de la empresa. Si bien gran parte del costo del seguro tiene el valor de la diversificación del riesgo real, otra parte incluye los beneficios y costos operativos de la empresa en cuestión. Estos costos no existen cuando se utilizan bienes propios en lugar de arrendados.

Tratamiento Fiscal

Los equipos utilizados mediante leasing no constituyen parte del activo de la empresa.

El monto de alquiler es computado como gasto, deductible al 100%.

Si el leasing es realizado por una persona física particular en lugar de una empresa, el IVA puede hacer menos conveniente este tipo de contrato.

Otros Contratos

Renting

El renting es un contrato que no incluye la opción de adquirir el bien al finalizar el período del mismo.

El renting es un contrato de corto plazo. No hay períodos mínimos de duración y otoga mas flexibilidad a la empresa para adaptarse ante situaciones inesperadas.

Leaseback

Es la operatoria inversa al contrato de leasing. Mediante un leaseback, la empresa en cuestión vende un activo a una empresa de leasing, y luego realiza un contrato de leasing del mismo activo. De este modo, la empresa puede seguir utilizando el bien pero ya no es dueña del mismo.

Las finalidades del leaseback pueden ser varias. Por ejemplo, cuando una empresa pasa a ser subsidiaria de otra, le puede transferir la propiedad de un bien al holding y seguir utilizando el mismo.

Cuando una empresa entrega maquinaria a un banco por leaseback, dispone inmediatamente de fondos para aplicar en otros negocios y sigue utilizando la misma.

Datos

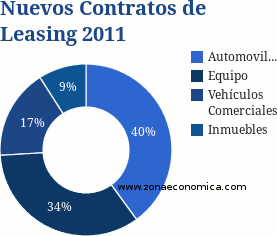

Gráfico 1: Nuevos contratos de leasing en 2001 (Unión Europea)

fuente:leaseurope.org

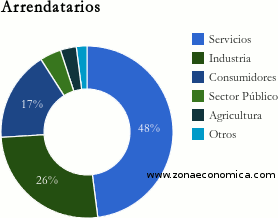

Nuevos contratos de leasing en 2001: Arrendatarios

fuente:leaseurope.org

zonaeconomica.com "Leasing Financiero" [en linea]

Dirección URL: https://www.zonaeconomica.com/leasing (Consultado el 25 de Jul de 2026)

Añadir nuevo comentario