Cuentas Nacionales

Definición de Cuentas Nacionales

Las cuentas nacionales son un registro contable de las transacciones realizadas por los distintos sectores de la economía en el cual se brinda una perspectiva global del sistema económico. Los esquemas contables sirven para organizar las nociones de la actividad económica con el fin de analizar y elaborar políticas y medir la actividad de un país en un período determinado. Por otro lado, el hecho de que diversos subtotales en las cuentas deban igualarse proporciona un mecanismo de control en cuanto a la consistencia recíproca que representan. Además, si es posible prever el comportamiento de algunas variables económicas clave, las identidades de las cuentas proveen una idea de cómo debe evolucionar la economía en su conjunto.

Para ello es necesario entender cómo los agentes actúan en la economía y cuáles son sus vinculaciones. Las cuentas nacionales son la aplicación en la práctica del llamado flujo circular del ingreso, por lo que se presenta un modelo simple del mismo donde se realizan algunos supuestos simplificadores de la realidad (ejemplo: mercados competitivos sin intervención del gobierno, éste sólo se financia con impuestos directos a las familias) con el objeto de ilustrar la idea general.

Los agentes económicos que actúan en el sistema económico se agrupan en sectores de acuerdo a las funciones que cumplen y los objetivos que persiguen. Así podemos distinguir:

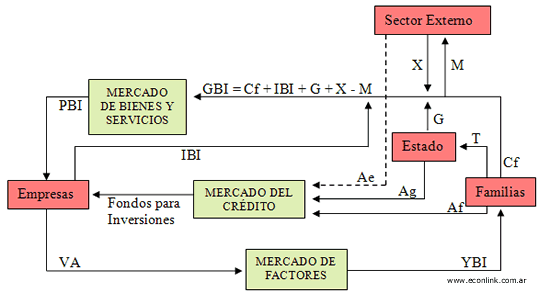

a) Familias: Este sector está compuesto por los titulares de los factores productivos que venden o alquilan a las empresas para que puedan generar los bienes y servicios finales; percibiendo a cambio una retribución monetaria (YBI) que dedican en parte al consumo de bienes y servicios finales (Cf) o consumo presente y en parte al ahorro (Af) o consumo futuro. Una porción del ingreso recibido es destinado también a las obligaciones fiscales (T).

b) Empresas: Llevan a cabo el rol productivo de la economía, por lo cual necesita incurrir en gasto para la contratación de factores (valor agregado – VA) y ditribuye el consumo abasteciendo los mercados y recibiendo como pago el valor de los bienes y servicios producidos dentro del país (producto interno bruto– PIB). Además capta fondos de los sectores superavitarios a través del mercado del crédito y realiza su gasto en inversión (IBI) destinado a aumentar el stock de capital de la economía.

c) Estado: Realiza gastos necesarios para desempeñar su actividad (G) comprando bienes y servicios, lo cual es financiado a través de la recaudación de impuestos (T) directos a las familias. Existen períodos en los cuales el sector es ahorrador de fondos (superavitario) y otros en los cuales es deudor de fondos (deficitario).

d) Sector Externo: Un país se vincula con el resto de la comunidad internacional básicamente comprando (importaciones – M) y vendiendo (exportaciones – X) bienes y servicios finales. Pero también a través del flujo de fondos financieros cuando el ahorro del sector externo (Ae) se utiliza para financiar la inversión de un país.

Se le asigna a cada sector una cuenta donde las entradas o ingresos serán un crédito (FUENTES) y las salidas o gastos un débito (USOS). Siempre rige el principio de la partida doble en la registración, con lo cual lo que representa un ingreso para un sector debe significar gastos para otro u otros sectores, los USOS deben igualar a las FUENTES de cada cuenta y las diferencias que se verifiquen entre ingresos y gastos serán el ahorro de cada sector.

Así en el gráfico superior las flechas que salen de un sector constituyen los usos de tal agente y las flechas que llegan a dicho sector abarcan las fuentes.

Formas de Cálculo de las Cuentas Nacionales

El punto de partida de los sistemas de cuentas nacionales es una descomposición dual del valor de la producción en sus usos y sus costos. El objetivo es valuar monetariamente la totalidad de los bienes y servicios producidos en la economía en un período determinado. Entendiendo la registración contable para medir el PIB y visualizando los distintos métodos de cálculo.

Método del gasto

En una economía sabemos que son producidos una gran variedad de bienes y servicios; pero no tiene sentido sumar cosas totalmente diferentes como toneladas de soja con cortes de pelo, por lo que necesitamos una unidad de cuenta que nos sirva para sumar indirectamente todos los bienes y servicios de una economía, esta función es cumplida por el dinero. Si las cantidades de cada bien y servicio son multiplicadas por su precio obtenemos el gasto total incurrido en dicho bien o servicio. Sumando todos los gastos realizados por los agentes económicos de todos los bienes producidos dentro de un país obtenemos el Gasto Bruto Interno (GBI) que visto del lado de las empresas es el Producto Interno Bruto a precios de mercado (PIBpm). Surge así la ecuación macroeconómica fundamental:

PBIpm = GBI = Cf + IBI + G + X - M

Donde:

Cf es el consumo de bienes y servicios efectuado por las familias (gasto de las familias)

IBI es la inversión bruta, es decir el gasto efectuado por las empresas

G es el consumo de bienes y servicios por parte del sector público

X son las exportaciones, o sea el gasto de agentes extranjeros en la compra de bienes y servicios domésticos

M las importaciones, es decir las compras de agentes nacionales de bienes y servicios producidos foráneamente

Método del ingreso

Nos preguntamos qué le da valor a los bienes y servicios producidos, para llevar adelante el proceso de producción las empresas necesitan contratar factores productivos, el valor de estos recursos en definitiva es el valor de los bienes y servicios finales. Este método permite obtener el Ingreso Bruto Interno (YBI) que se define como el valor total de los factores utilizados en el proceso productivo, medido por su costo para las empresas o bien por el valor de las retribuciones globales a los factores de producción internos.

YBI = Cf + Af + T

Donde:

Cf es el consumo de bienes y servicios efectuado por las familias (gasto de las familias)

Af es el ahorro efectuado por parte de las familias

T es el monto destinado a impuestos directos

Dificultades que plantea el sistema de Cuentas Nacionales

En nuestro país la Dirección Nacional de Cuentas Nacionales (DNCN) tiene como responsabilidad primaria realizar la estimación del Producto Bruto Interno en términos reales y corrientes, los cálculos relacionados con la demanda agregada y sus componentes y la estimación de distribución del ingreso. Asimismo, realiza las revisiones metodológicas y estudios vinculados al Sistema de Cuentas Nacionales a fin de mejorar la medición del nivel de actividad económica y sus determinantes a nivel nacional.

En este sentido es importante un buen desarrollo del sistema estadístico y la presencia de normas que obliguen a los agentes económicos a publicar con regularidad la información básica de su actividad para que un país haga buen uso de esta herramienta.

http://www.zonaeconomica.com/cuentas-nacionales

© www.zonaeconomica.com

Julio 2009

Lic. Pablo DÍAZ ALMADA

REFERENCIAS

Dornbusch, R.; Fischer, S. (2001) "Macroeconomía." 8º Edición. Mc Graw Hill. Madrid.

Sachs, J.; Larraín, F. (2002) "Macroeconomía en la economía global." Pearson. Buenos Aires.

zonaeconomica.com "Cuentas Nacionales" [en linea]

Dirección URL: https://www.zonaeconomica.com/cuentas-nacionales (Consultado el 24 de Jul de 2026)

José Ángel Bejarano Cortez- Tijuana, B. C., 10 de junio de 2013

José Ángel Bejarano Cortez- Tijuana, B. C., 10 de junio de 2013