Punto de Equilibrio y Eficiencia

Autor: Lic. Rigoberto Fernández Padilla*

El presente artículo realiza un análisis entre la aplicación de una técnica de planeación financiera, que es el punto de equilibrio y su compatibilidad con la eficiencia empresarial que se espera, empleándose para ello ejemplos, en los que se determina el punto de equilibrio y su comparación con la eficiencia mostrada a través de un Estado de Resultados en una organización, resultando que la determinación del punto de equilibrio no garantiza la eficiencia de las operaciones.

El documento recorre de manera breve y sintética las características fundamentales de la aplicación de la técnica del punto de equilibrio así como de las consideraciones necesarias para considerar como eficiente las operaciones que lleva a cabo una organización en su nivel más elemental.

El estudio culmina con un desenlace, tal vez, no esperado, pero que se corrobora a partir del ejemplo que se expone, y aunque el mismo corresponde a datos hipotéticos, el propio lector puede efectuar una investigación con datos reales y podrá verificar que, en efecto, calcular el punto de equilibrio no garantiza la eficiencia de las operaciones de una instalación; sólo brinda el volumen de ventas netas necesarias para que en la operación no se gane ni se pierda.

1.Introducción. Planteamiento general del problema.

2.Punto de Equilibrio. La teoría conocida.

3.La Eficiencia de las Operaciones. Lo que todos deseamos.

4.Punto de Equilibrio y Eficiencia. Desenlace.

5.Conclusiones.

* Lic. Rigoberto Fernández Padilla (E-Mail: [email protected]). Licenciado en Matemática, Especialidad Estadística Matemática. Profesor de la Escuela de Altos Estudios de Hotelería y Turismo. MINTUR, de las Facultades de Turismo y Contabilidad y Finanzas de la Universidad de La Habana. Cuba.

1.Introducción. Planteamiento General del Problema

El análisis del Punto de Equilibrio es un método de Planeación Financiera, que tiene por objeto, proyectar el nivel de ventas netas que necesita una empresa, para no perder no ganar, en una economía con estabilidad de precios, para tomar decisiones y alcanzar objetivos (Perdomo Moreno 2001).

El Punto de Equilibrio o Punto de Ruptura o Punto de Quiebra es el punto donde el importe de las ventas netas absorbe los costos variable y los costos fijos, es decir, es el momento económico donde se produce un equilibrio entre los ingresos y los costos totales, en ese punto se ha dejado de tener pérdida y no se ha empezado a tener beneficio.

Sin embargo, nunca nos hemos preguntado si esta técnica toma en consideración o está implícito en ella el hecho de que, una vez determinado el punto de equilibrio, la operación productiva o de servicio se efectúa con la eficiencia requerida, definiendo dicho concepto como lo presenta el diccionario de Santander de 1987, a saber: ¨ Término que expresa la relación realmente obtenida entre cierta aplicación de medios, medido como gastos y un determinado efecto, medido como resultado ¨.

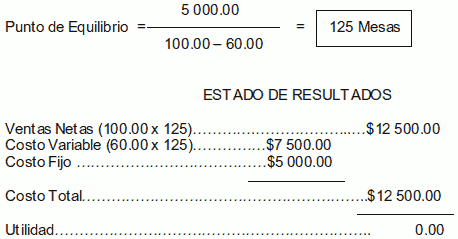

Para ejemplificar lo anterior, veamos el siguiente ejemplo: Supongamos un Restaurante con capacidad de 20 mesas (80 clientes) y que en el mismo se produce una venta promedio mensual de 30 000.00 pesos, en cuyo período son ocupadas unas 300 mesas. El costo fijo de la instalación es de unos 5 000.00 pesos mensuales y el costo variable alcanza los 18 000.00 pesos cada mes. La pregunta a responder es: ¿Cuál debe ser el por ciento de ocupación del Restaurante para alcanzar el Punto de Equilibrio?

A continuación se presenta la aplicación de la técnica del Punto de Equilibrio, así como el Estado de Resultados que se elabora a partir de la información resultante.

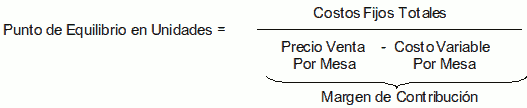

Costo Fijo = $5 000.00

Fórmula empleada:

El Margen de Contribución o Margen Unitario, es la parte del precio que no es consumida por los costos variables unitarios y que por lo tanto queda para cubrir los costos fijos.

Sustituyendo los valores en la fórmula, obtendremos:

La literatura sobre el tema nos diría que: a partir de un nivel de venta superior a los 12 500.00 pesos, el restaurante obtendrá utilidad, ello significa que con sólo el 42% de las ventas actuales se alcanzaría el punto de equilibrio.

Hasta aquí, todo parece ir sobre ruedas, es decir, satisfactoriamente, pues las ventas actuales superan a las del punto de equilibrio en unos 17 500.00 pesos, manteniendo la correspondencia de los costos variables con las ventas.

Pero este resultado bien merece un análisis más pormenorizado. En efecto, de acuerdo a los datos iniciales, el costo variable por peso de venta (18 000.00 / 30 000.00) es de 60 centavos e igual magnitud se mantiene después de calcular el Punto de Equilibrio (7 500.00 / 12 500.00 = 0.60). Supongamos que lo previsto fuera de 50 centavos, entonces, la pregunta que nos viene a la mente es: ¿Se mantendrá el mismo nivel de venta de equilibrio si la operación se hubiese realizado con el nivel de eficiencia previsto?

2.Punto de Equilibrio. La teoría conocida

Las empresas que emplean el método de los costos parciales sólo distribuyen determinadas categorías de costos, el resto no distribuido se consideran gastos del ejercicio y se llevan directamente a la cuenta de Resultados. Dentro de esta categoría se pueden distinguir dos métodos:

Método de costo directo: imputa a los productos o servicios únicamente los costos directos.

Método de costo variable: imputa únicamente los costos variables.

La ventaja de los métodos parciales radica en su sencillez, aunque la información que brindan es de menor calidad que la que ofrece el método de costos totales (distribuyen entre los productos la totalidad de los costos de la empresa).

Los métodos de costos parciales son adecuados para aquellas empresas en la que los costos imputados, ya sean directos o variables, representan la parte principal de los gastos.

Todas las empresas, que empleen el método de los costos variables, tienen necesidad de conocer en que momento son absorbidos los costos fijos que fueron estructurados y los costos variables que se van determinando durante la operación, para que no se obtenga ni pérdidas ni utilidades en su funcionamiento.

El análisis del punto de equilibrio es aplicable a cualquiera de las divisiones o unidades de la organización que tengan debidamente diferenciados los costos. Es pues, requisito indispensable la definición de cuales son los costos fijos y los costos variables de la organización en cuestión, lo cual no hacen muchas veces las mismas, ya que no piden la información de esta forma.

En ocasiones, y para algunos casos, resulta difícil establecer una línea divisoria exacta entre estos costos, en cuyo caso se hace necesaria la aplicación de métodos específicos para separar los mismos.

La literatura sobre el tema establece tres variantes para la determinación del Punto de Equilibrio:

a) Método de la Ecuación

Ventas Netas – Costos Variables Totales – Costos Fijos Totales = Punto de Equilibrio

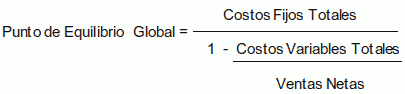

b) Método del Indice del Margen de Contribución, también denominado punto de equilibrio global o en valor.

Esta variante surge debido a que en la mayoría de las organizaciones, ofertan una diversidad de productos y servicios, y por tanto, se formula el Punto de Equilibrio en términos de valor y no en unidades físicas.

Para ello se requiere calcular el índice del Margen de Contribución, que es el cociente del Costo Variable Total entre las Ventas Netas.

Este índice habría que actualizarlo con frecuencia, cada vez que ocurran cambios importantes en esos factores.

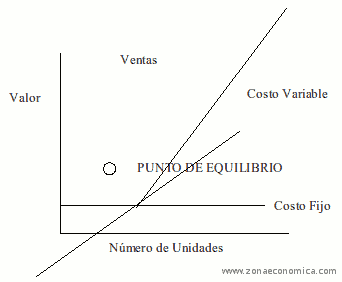

c) Método Gráfico

A partir del ploteo de un gráfico donde en el eje de las abcisas se representan las cantidades de unidades y en el eje de las ordenadas los importes correspondientes a los costos fijo, costos totales y las ventas netas, se puede derivar el punto de equilibrio, a partir del punto donde se interceptan las ventas netas con los costos totales.

Como regla, los casos presentados en la literatura consultada, señalan la determinación del Punto de Equilibrio en una organización en marcha, no obstante, se conoce que previo a la ejecución de cualquier tipo de inversión, se efectúan análisis de factibilidad de la misma, con el propósito de tener una idea de cómo se deberá desarrollar el negocio.

En cualquier caso, ya sea un negocio de futuro o actual, las operaciones del mismo se deberán llevar a cabo con la eficiencia esperada.

3.La Eficiencia en las Operaciones. Lo que todos deseamos

Operar con eficiencia es el deseo a que todo empresario aspira para su organización, alcanzar esta categoría resulta, en ocasiones, un dolor de cabeza, debido a los diversos factores que pueden incidir en la misma.

Aunque existen diferentes definiciones de eficiencia, en todo caso el propósito es lograr el efecto que desea empleando los mejores medios posibles.

No obstante lo anterior, esta definición parece aún algo ambigua y los empresarios necesitan una herramienta práctica que les permita, con alto grado de exactitud, asegurar que las operaciones de su negocio se realizan empleando estrictamente los recursos (costos) necesarios.

Lo antes expresado nos lleva a la necesidad de establecer parámetros comparativos que señalen el curso que deben tomar las operaciones de la empresa, tomando en cuenta la tecnología instalada, de manera que dichas operaciones se ejecuten con eficiencia. Para lograr este propósito se puede hacer uso de tres elementos de comparación:

1.Comparaciones de los resultados del período con lo presupuestado para esa etapa, en los indicadores ingresos, costos, gastos y utilidades.

2.Similar comparación pero para un período similar anterior.

3.La comparación de los resultados de la actividad que realiza la empresa con otras del mismo sector.

Veamos un ejemplo que permita una mejor comprensión de lo que significa la eficiencia de las operaciones. Se trata de una entidad de comercio minorista que expende alimentos y bebidas no alcohólicas, funciona los 365 días del año en horarios rotativos que comprende desde las 10:00 a.m. a las 12:00 de la noche.

Los resultados económicos principales del establecimiento se pueden sintetizar en los indicadores que se presentan en la tabla 1. y que comprenden el primer semestre del período actual. Los datos en valores están expresados en miles de pesos.

Tabla1. Síntesis de Estados de Resultados comparativos.

|

Concepto |

Período Anterior |

Presupuesto |

Período Actual |

Por ciento respecto a: |

|

|

Período Anterior |

Presupuesto |

||||

|

Ventas Netas |

160.0 |

165.0 |

162.0 |

101,3 |

98,2 |

|

Costos Variables |

74.8 |

72.0 |

77.3 |

103,3 |

107,4 |

|

Costo de la Mercancía |

69.8 |

66.0 |

71.3 |

103,6 |

108,0 |

|

Otros Costos Variables |

6.0 |

6.0 |

6.0 |

100,0 |

100,0 |

|

Costo Fijo |

30.0 |

30.0 |

32.0 |

106,7 |

106,7 |

|

Costo Total |

104.8 |

102.0 |

109.3 |

104,3 |

107,2 |

|

Utilidades (UAII) |

55.2 |

63.0 |

52.7 |

95,5 |

83,7 |

Un análisis preliminar de la tabla anterior permite asegurar que el establecimiento no operó con la eficiencia requerida, tanto respecto a igual período del año anterior como en relación con el presupuesto.

En el primer caso, igual período del año anterior, se puede observar que, a pesar de que las ventas se incrementan en un 1,3%, tanto los aumentos de los costos variables, 3,3%, como de los costos fijos, 6,7%, superan al de las ventas y como consecuencia, las utilidades caen en un 4,5%.

En comparación a lo presupuestado, se aprecia una situación similar, agravada por el hecho de que en el establecimiento en cuestión no se logra alcanzar la meta de ventas netas que se propuso.

Por otra parte, la práctica muestra que en ocasiones, los administradores encubren la ineficiencia de sus negocios a partir de alcanzar altos volúmenes de ventas. Este proceder, puede contribuir, en ocasiones, a desviaciones de recursos, ello ocurre particularmente en entidades que el dueño no es el que administra directamente el negocio, o porque la persona en la que el dueño confía no demuestra los conocimientos necesarios o no posee los principios éticos y morales que se requieren para el puesto, sobre esto hay mucha tela por donde cortar, pero no es el tema de este artículo.

4. Punto de Equilibrio y Eficiencia. Desenlace.

Volviendo al objetivo principal, determinemos para el ejemplo inicial de este trabajo la eficiencia de las operaciones del establecimiento y a continuación, analicemos la relación entre el punto de equilibrio y la eficiencia.

La tabla 2., muestra una síntesis del Estado de Resultados según lo presupuestado y la ejecución real, que constituyen los datos iniciales del ejemplo desarrollado en la introducción del presente trabajo.

Tabla2. Comparación del presupuesto con la ejecución real en indicadores seleccionados del Estado de Resultados.

|

Concepto |

Presupuesto |

Real |

Por ciento |

|

Ventas Netas |

30 000.00 |

30 000.00 |

100.0 |

|

Costo Total |

20 000.00 |

23 000.00 |

115.0 |

|

Costo Variable |

15 000.00 |

18 000.00 |

126.3 |

|

Costo Fijo |

5 000.00 |

5 000.00 |

100.0 |

|

UAII |

10 000.00 |

7 000.00 |

70.0 |

En la tabla 2., se observa que, a pesar de que se logra cumplir el presupuesto de venta, las utilidades sólo alcanzan el 70.0% de lo previsto, es decir, el establecimiento no opera con la eficiencia esperada. En esta situación incide negativamente el sobregiro en los costos variables en el 26,3% de lo presupuestado.

El incremento de los costos variables puede estar motivado por algunos de los factores o una combinación de varios que se presentan a continuación:

- Aumento de los precios de adquisición de las mercancías.

- Movimiento de la estructura de venta hacia productos de más elevado costo.

- Desvío de recursos como resultado de un débil sistema de control interno.

También pudiera ocurrir, aunque no sucede en este caso, incrementos en la relación costo fijo / venta, los cuales pueden ser producto de los factores que se describen a continuación, o una combinación de ellos:

No se hayan depurado los costos fijos y estos incluyan importes correspondientes a los costos variables.

- Probable despilfarro de recursos por debilidades en el sistema de control interno.

- Cambios tecnológicos y estructurales producto de la expansión de la organización.

Hasta aquí, la eficiencia de las operaciones, ahora hay que observar lo que ocurre con la eficiencia al determinar el punto de equilibrio con los datos presupuestados y la información real, información que aparece en la tabla 3.

Tabla 3. Comparación de los resultados de aplicar la técnica del Punto de Equilibrio a los datos presupuestados y la ejecución real.

|

Concepto |

Según datos |

|

|

Presupuesto |

Ejecución Real |

|

|

Ventas Netas |

30 000.00 |

30 000.00 |

|

Punto de Equilibrio |

10 000.00 |

12 500.00 |

|

Costo Variable de Equilibrio |

5 000.00 |

7 500.00 |

|

Costo Variable Equilibrio / Punto Equilibrio |

0.50 |

0.60 |

Como se aprecia en la tabla3. , el punto de equilibrio determinado a partir de los datos presupuestados es inferior al obtenido con la ejecución real. Además, el Punto de Equilibrio traslada la ineficiencia que presenta la ejecución real, es decir, si el costo variable / venta era de 60 centavos, la misma magnitud se mantiene al calcular costo variable equilibrio / punto de equilibrio.

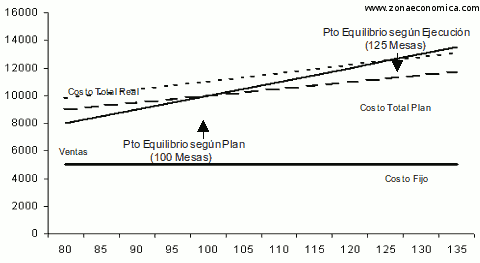

Esto es fácil de comprender si tomamos en cuenta que el Punto de Equilibrio sólo busca encontrar el nivel de venta necesario para cubrir los costos variables y los estructurales, manteniendo la correspondencia entre los costos y la venta. El gráfico que se muestra a continuación presenta el Punto de Equilibrio según los datos presupuestados y la ejecución real.

Grafico 1

Los resultados anteriores, nos brindan dos elementos importantes, a saber:

1.El Punto de Equilibrio a partir de los datos de la ejecución real, traslada la ineficiencia que presenta la ejecución.

2.Al incrementarse la eficiencia, disminuye el monto del Punto de Equilibrio, mientras que al disminuir la misma aumenta el importe del Punto de Equilibrio.

La pregunta inmediata que surge: ¿Qué se puede hacer entonces para que al determinar el Punto de Equilibrio, el mismo se sustente en una operación con eficiencia?. Una posibilidad es la aplicación de la fórmula siguiente:

La expresión anterior, se conoce como Punto de Equilibrio Desplazado, ya que prevé un cierto nivel de utilidad.

Si aplicamos esta fórmula a nuestro ejemplo, tendremos:

Es decir, las ventas necesarias para obtener 10 000.00 pesos de utilidad deben ser del orden de los 37 500.00, es decir, 7 500.00 pesos más que la ejecución de las ventas actuales. Si se analiza este resultado, en término de unidades (mesas), entonces el Punto de Equilibrio será de 375 mesas, o sea, 75 más de las que se ejecutaron.

Sin embargo, se podrá apreciar que aunque se alcancen las utilidades presupuestadas, ello es a consecuencia de un elevado incremento de los ingresos, dado que el índice de la eficiencia, medida a través de la relación Costo variable / Venta se mantiene en 60 centavos, superior a la cifra prevista.

Las anteriores argumentaciones nos llevan a aseverar que si las operaciones no se realizan con eficiencia, entonces el Punto de Equilibrio Desplazado, aún cuando permita alcanzar las utilidades esperadas, no incide en la eficiencia de las operaciones del negocio.

Conclusiones

- La determinación del Punto de Equilibrio no toma en cuenta, ni está implícito en su formulación la eficiencia de las operaciones en la organización.

- El Punto de Equilibrio debe emplearse con el criterio de búsqueda de volúmenes de venta que den como resultado utilidades igual a cero.

- La eficiencia de las operaciones sólo se corrobora con precisión cuando existen momentos comparativos que permitan señalar si el negocio se encamina por el rumbo previsto.

- El Punto de Equilibrio de la ejecución real y la prevista pueden diferir, dependiendo de los indicadores relativos de eficiencia.

- El Control Interno de las operaciones juega un papel fundamental si se quiere alcanzar resultados satisfactorios de la eficiencia.

- El sistemático análisis de las causas que dan lugar a desviaciones negativas en el negocio, es parte también del Control Interno sobre el mismo.

- En la elaboración de los presupuestos se debe tener presente la correspondencia necesaria entre los indicadores de volumen y los que señalan la eficiencia con que debe operar el negocio.

BIBLIOGRAFIA

Curso de Adiestramiento, México. Punto de Equilibrio como Herramienta de Planeación. 1999.

Fernández, Padilla Rigoberto. Costos y Gastos, de lo elemental a lo fundamental. EAEHT. 2005.

Perdomo Moreno, Abraham. Métodos y Modelos Básicos de Planeación Financiera. Editorial PEMA, México 2001.

Perdomo Moreno, Abraham. Planeación Financiera. Editorial PEMA, México 2000.

González Jordán, Benjamín. Introducción a las Decisiones Financieras Empresariales. Cuba 1999.

Muñoz Lozanes, José. Gestión Hotelera. 2002.

CCED. Folleto Gerencial No. 12. MES Cuba 1998.

INTERNET

Curso de Contabilidad de Costos. GESTIOPOLIS. 2005

Gonzáles M., Juan Carlos. La verdad sobre la Eficiencia, Eficacia y Efectividad. [email protected] 2002

Reyes Sahagua, Gabriel. La revancha del Punto de Equilibrio en la toma de decisiones en las empresas de arrendamiento financiero. [email protected] , 2005.

Ortiz Vargas, Gilberto. El Punto de Equilibrio. GESTIOPOLIS, 2005.

Baroni, Humberto. Punto de Supervivencia. GESTIOPPOLIS, 2005.

Sauceno Guardia, Mauricio. Relación Costo-Volumen-Utilidad. [email protected] , 2005.

Alcalá Sanchez, Saúl. Punto de Equilibrio Dinámico. [email protected] , 2005

rfernandez "Punto de Equilibrio y Eficiencia" [en linea]

Dirección URL: https://www.zonaeconomica.com/punto-de-equilibrio (Consultado el 25 de Jul de 2026)